Strategi og riktig bruk av M&A

M&A verktøy som oppkjøp, fusjoner og strategiske allianser er alle metoder med unike trekk i forhold til den underliggende situasjonen. Men ledere er ikke bevisste nok på sammenhengen mellom valg av strategi og valg av metode.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen bygger på den grunnleggende artikkelen om strategi. Du kan også med fordel først lese denne artikkelen om konkurransekraft gjennom bruk av M&A .

Det er en økende trend mot oppkjøp, fusjoner og strategiske allianser ... hvorfor?

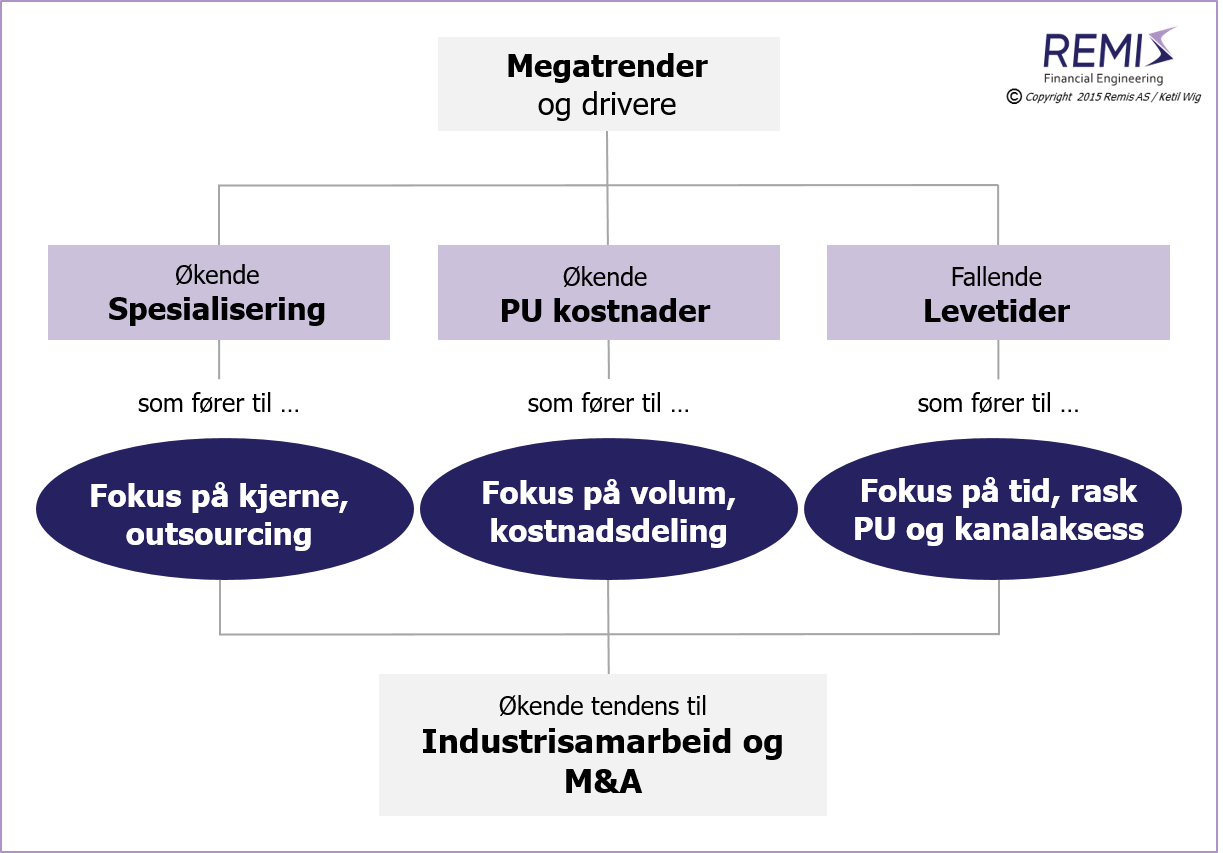

Det er viktig å forstå hvorfor M&A aktiviteter som oppkjøp, fusjoner, strategiske allianser eller joint ventures, og andre typer av bedriftssamarbeid øker i omfang.Tre megatrender representerer permanente drivere i forhold til industrisamarbeid og M&A:

- Produktfortrinn utviskes, med skjerpet konkurranse og økt spesialisering som konsekvens

- Økte utviklings- og kommersialiseringsbarrierer gir høye terskler med press på reduksjon av faste kostnader og derfor krav til økt volum

- Synkende produktlevetider stiller krav til økt hastighet for produktutvikling og distribusjon

Og hva så ...?

Spesialisering er bare et annet uttrykk for økt fokus på kjernevirksomheten, og derfor bortvalg av ”ikke-kjerne”. Det primære ønskes forsterket (f.eks. gjennom oppkjøp), mens mindre viktige områder “outsources” eller selges ut.

Høye kommersialiseringsbarrierer krever økt volum (for å redusere enhetskostnadene) eller behov for deling av kostnadene med andre – altså skalafordeler gjennom f.eks. oppkjøp, eller risikodeling gjennom en joint venture eller en strategisk allianse.

Kortere produktlevetider betyr tidspress for å kommersialisere raskt. I mange bransjer betyr det også at produktsyklusen er kortere enn den tiden det tar å utvikle en egen distribusjonskanal for produktet. Fokus blir på tid, og virkemiddelet kan være å kjøpe kanaltilgang / distribusjon eller å etablere et partnersamarbeid (f.eks. en strategiske allianse eller en joint venture) for å skaffe tilgang til distribusjon eller for å redusere produktutviklingstider.

Disse tre trendene samles i et økt behov for eksternt samarbeid som verktøy for forretningsutvikling, dvs. en økende trend mot M&A – ikke fordi det er ”populært”, men som et svar på grunnleggende forretningsmessige behov som bare øker i omfang.

Driverne bak den strukturelle dynamikken i næringslivet og eksterne partnerskap er derfor i stor grad knyttet til:

- Spesialisering

- Kommersialiseringsbarrierer

- Produktlevetider

Strategi og metodevalg

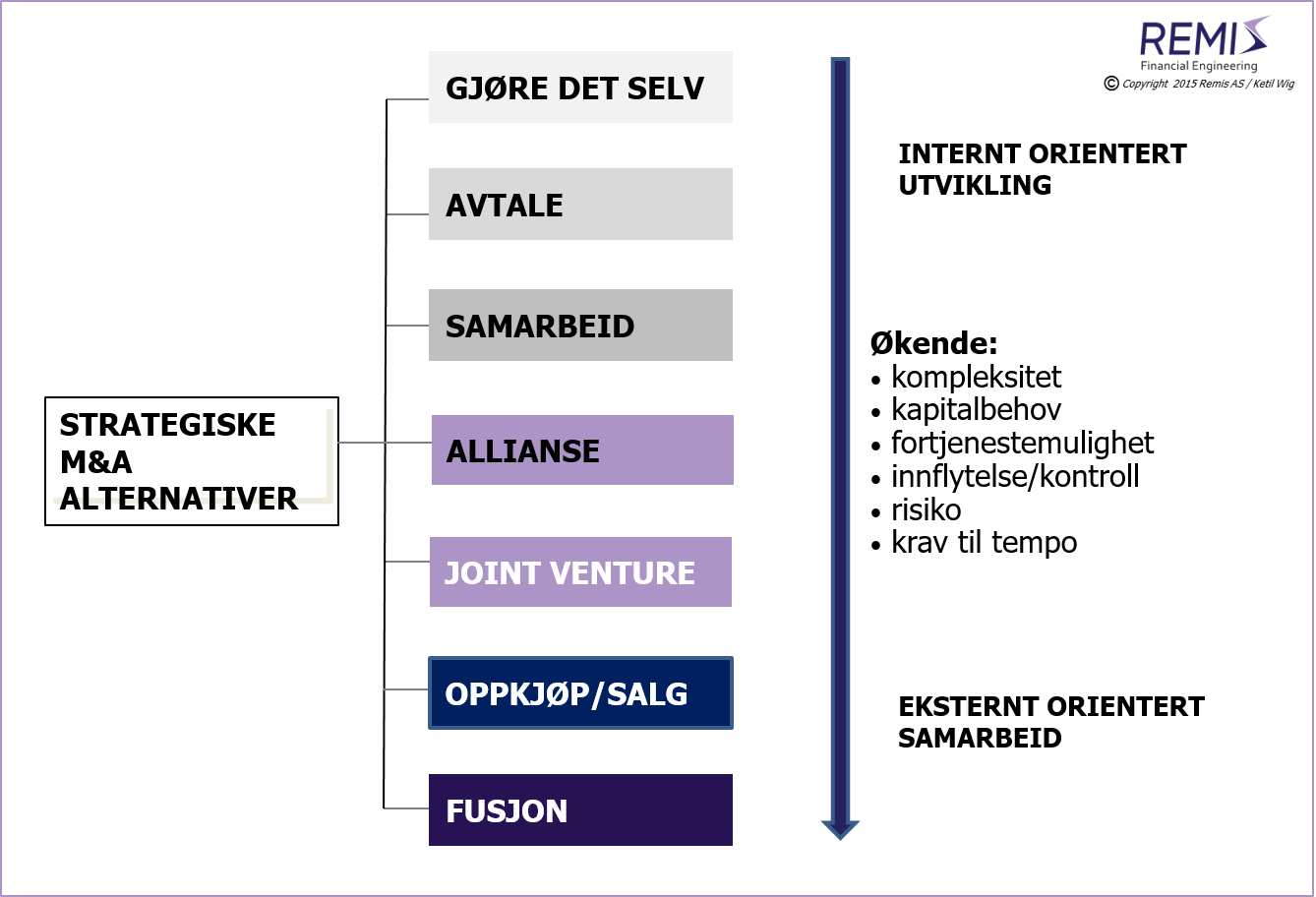

Hva er fellesnevneren for de ulike virkemidlene?M&A verktøy, uansett om bakgrunnen er behov som spesialisering, lavere enhetskostnader eller tidsreduksjoner, kan ses på som ulike grader av samme strukturelle virkemiddel: eksternt samarbeid. Men begrunnelsene bak det faktiske valget av løsning varierer. Her er de viktigste metodene for strukturelle endringer (M&A) ved bruk av eksterne partnere:

- Gjør det selv! (finansielle partnere)

- Strategiske allianser

- Joint Venture samarbeid (deleierskap)

- Oppkjøp eller virksomhetssalg

- Fusjoner (full integrasjon)

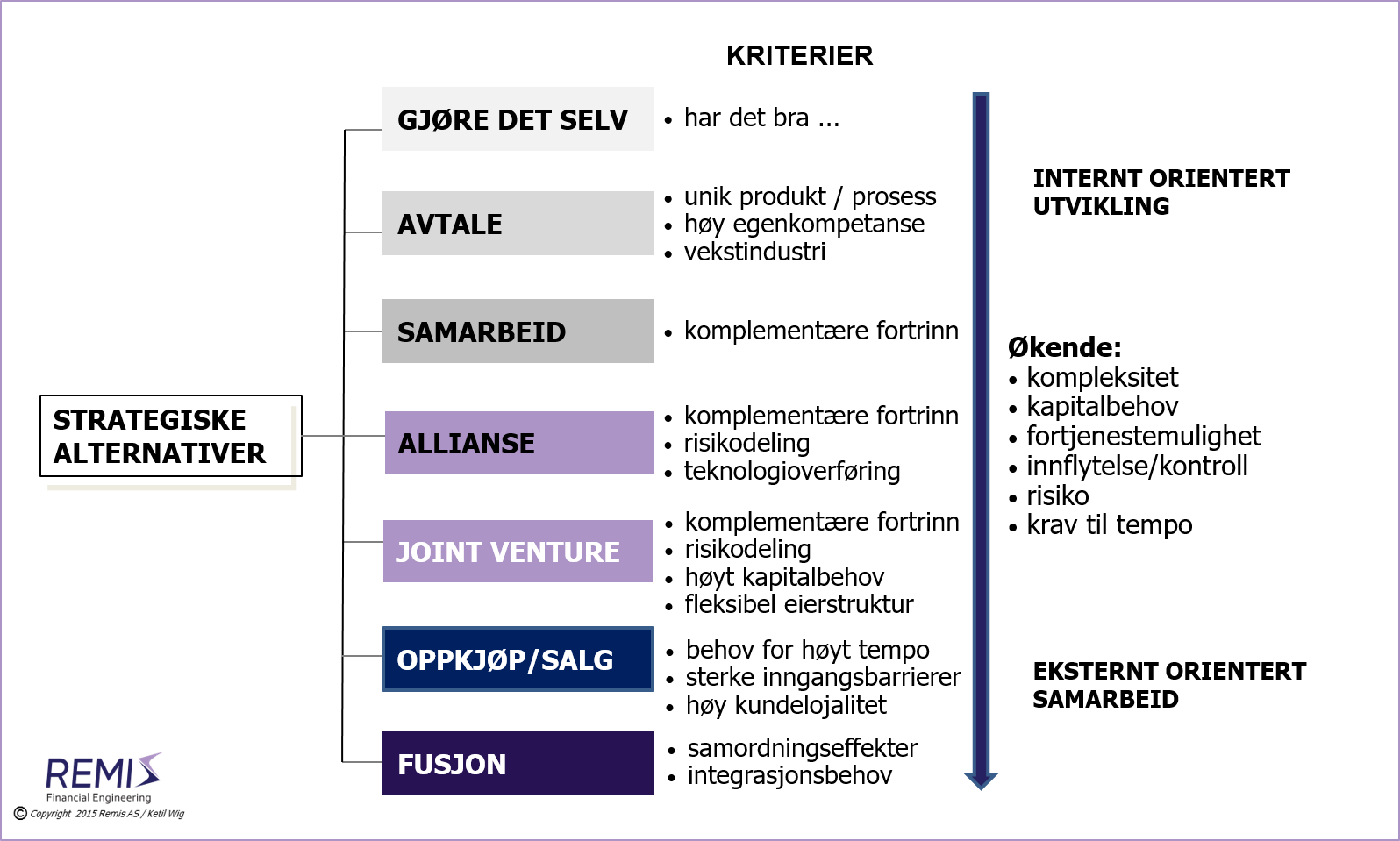

Når du skal gjøre det selv

Virkemidlene skal møte strategiske behov - ikke lederes behov for å bygge størrelse eller rådgiveres økonomiske motiver for å gjøre transaksjoner. Et unikt produkt eller prosess, høy egen kompetanse, gode vekstforutsetninger – peker i retning av utvikling innenfra. Denne strategien forutsetter ofte tilgang på mer kapital, og dermed er også dette et eksternt samarbeid, men med finansielle partnere – enten i konvensjonelle leverandøravtaler (med banker) eller i mer intime, alliansepregede strukturer (med f.eks. Private Equity eller Venture Capital selskaper).For mer om vekst, se artikkelen om vekststrategier. Les også denne artikkelen om finansieringsstrategier for vekstbedrifter og om dilemmaene som oppstår i valget mellom finansielle eller industrielle eiere til en virksomhet.

- Typisk bruk: unik teknologi/kompetanse og sterk markedsvekst; "enkel" markedsadgang

Strategiske allianser

En strategisk allianse kan defineres som en flerfunksjonell toveis forpliktende avtale med gjensidig avhengighet. Dette byttet av fordeler mot avhengighet er vanlig praksis uten at vi nødvendigvis tenker på det som en allianse. For eksempel så er moderne innkjøpsstrategier basert på en sterk reduksjon i antall leverandører kombinert med leverandørsamarbeid og partnering med noen få. Den dypere gjenytelsen (i bytte mot økt innkjøpsvolum) kan være innen f.eks. produktutvikling (lavere kostnader / høyere produktkvalitet / innovasjoner), innen IKT (integrasjon av systemer) eller innen økonomistyring (innsyn i kalkyler / forenkling av faktureringsrutiner).Strategiske allianser uten eiermessig tilknytning kan derfor ofte ses på som utvidede kunde-leverandørsamarbeid. Basis for alliansen er to parters komplementære fortrinn, gjensidig spesialisering, risikodeling, og ofte teknologiutveksling.

- Typisk bruk: kunde-leverandørsamarbeid basert på komplementære fortrinn, eller markedsaksess og kanaltilgang i bytte mot produkter eller teknologi

Joint Ventures

En avtalebasert allianse kan også utvides med eierandeler, eller baseres på en felles, ny selskapsetablering.En joint venture er i sin natur en utvidet strategisk allianse basert på risikodeling, felles finansiering og en fleksibel eierstruktur.

Mange utenlandsetableringer benytter denne modellen.

Man bytter tilgang til et marked eller en distribusjonskanal mot tilgang til produkter, teknologi eller finansiering. Innen bransjer med inngangsbarrierer og med behov for hjelp til markedsinngang er denne modellen spesielt vanlig. I Norge ble f.eks. den opprinnelige etableringen av NetCom (nå en del av Telia) etablert på denne måten; og Telenor benyttet den for etableringen i India i 2009.

- Typisk bruk: allianser med risikodeling, lokal partner stiller med kapital; fleksibel deling (eierstruktur)

Oppkjøp eller salg av virksomhet

Oppkjøp har høyere risiko og kapitalbinding enn strategiske allianser, og kjernemotivene skal være knyttet til tempo eller inngangsbarrierer. Hvis ikke kan strategisk sett en avtalebasert allianse som krever mindre kapital, være å foretrekke. Et ofte oversett punkt er at et oppkjøp krever høy kundelojalitet. Det er også mange andre fallgruver – spesielt viktig er vektleggingen på omstillingsaktiviteter (integrasjonen) etter oppkjøpet.Se også artikkelen Integrasjonsprosesser - om synergier og dårlig håndverk eller denne om M&A oppkjøpsprosesser.

Mulighetene for kontroll og gjennomføringskraft er på den annen side kriterier med klare merverdier i et oppkjøp i forhold til en strategisk allianse. Noen ganger er det nødvendig med en stor grad av direkte påvirkning og styring, mens man andre ganger kan overlate dette til partneren i en allianse eller en joint venture.

- Typisk bruk: krav til etableringstempo (tidsvindu) eller inngangsbarrierer; behov for direkte styring

Fusjon og full integrasjon

En fusjon har høyere risiko enn et oppkjøp fordi den nye eieren ikke er beskyttet av de juridiske ansvarsbegrensningene rundt et aksjeselskap (avhengig av lovgivningen i det enkelte land). I tillegg kommer eiermessig utvanning som et resultat av aksjebytte. Men avkastningen kan til gjengjeld bli høyere fordi muligheten til samordning er større. Den strategiske begrunnelse for en fusjon skal derfor være knyttet til behov for samordning som ikke enkelt kan oppnås på andre måter.Fusjoner har på denne bakgrunn selvsagt sin berettigede plass blant M&A verktøy, men ledelsens emosjonelle ønske om full kontroll kan sperre for andre og strategisk riktigere løsninger i de tilfellene der tilstrekkelig samordning kan oppnås på andre måter.

Fusjoner har ellers en rolle i situasjoner det det mht. prisforhandlinger er lettere å bli enige om relativ verdsetting mellom to selskaper enn absolutte beløp. Dette er ofte spesielt aktuelt i nedgangskonjunkturer.

For mer om dette temaet, les artikkelen M&A i krisetider.

- Typisk bruk: krav til intim samordning ift. høyere risiko; behov for "relativ prising"

Ulike M&A metoder i en porteføljesammenheng

Kapitalbehov, kompleksitet og risiko øker med hver av de ulike strukturverktøyene nedover i figurene 2 og 3. Det gjør også styringsmulighet, gjennomføringskraft og fortjenestepotensial.Et ofte oversett strategisk poeng er at dette gjør det mulig å skape en kurv av virkemidler der risiko og kapitalbehov kan balanseres med fortjenestemulighet og kontroll. Utenlandssatsinger egner seg spesielt godt til denne type porteføljedesign. Allianser og/eller joint ventures kan eksempelvis benyttes i markeder langt borte, egne organiske satsinger i markeder nær hovedkontoret, og oppkjøp i mellom-markeder der det er inngangsbarrierer eller der etableringshastighet er viktig. For strategisk bevisste selskaper er det også dette mønsteret man faktisk observerer, men det er ikke vanlig med denne type av virkemiddelforståelse i næringslivet på generell basis.

Hovedpoenget er uansett at den faktiske strategiske situasjonen og det forretningsmessige behovet bør bestemme valg av løsning. Dette er ikke typisk for et stort antall transaksjoner, der løsningen har en tendens til å bli valgt før den strategiske situasjonen er tilstrekkelig forstått.

Strategisk bruk av M&A

Transaksjoner har ingen egen berettigelse!De er kun verktøy for å realisere implementering av strategi, og hver situasjon har sine karakteristika som bør bestemme valg av metode.

Rådgiverbransjen er imidlertid i stor grad segmentert på metode (som igjen er knyttet til honoreringsmodell). Næringslivet trenger derfor å være spesielt bevisst på valg av rådgivere i forhold til dette dilemmaet.

For en full versjon av denne artikkelen, se fagnotat #2: Strategi og riktig bruk av M&A.

Andre relevante artikler

Les om 5 innsikter til bedre strategier,

eller om Hvordan konkurrere effektivt i Norge.

Les også om

M&A kjøpsproseeer og

M&A salgssproseeer; om styrking av

konkurransekraft gjennom bruk av M&A ; om

M&A i krisetider; om strategier for

utvikling av eierverdier; om

vekststrategier og om

vekst og KPI design; om

systematisk forretningsutvikling; om

utvikling av bedre forretningsmodeller, om

go-to-market strategier, om

riktig segmentering; om

konkurransekraft og konkurransestrategier; om

innovasjonsstrategier, om

distribusjons- og kanalstrategier, om

produkt- og produktporteføljestrategier, om

kundenærhet- og kundeservicestrategier;

kvalitetsstrategier, om

leveransestrategier, om

prisingsstrategier, om

skreddersøm og produkttilpasningsstrategier, og om

produksjonsstrategier, om

internasjonale strategier for teknologibedrifter; om å forstå

teknologitrender, konkurransekraft og "disruption"; om

disrupsjon og konsekvenser for effektiv ledelse, om

strategier for teknologioverføring og lisensiering; om

finansieringsstrategier for vekstbedrifter; om valget mellom

finansielle eller industrielle eiere, og om organisering og gjennomføring av

strategiprosesser.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #2:

Strategi og riktig bruk av M&A,

fagnotat #3:

Strategi og strategiprosesser - årsaker til manglende resultater,

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #8:

Hvordan M&A fremmer og hemmer konkurransekraft,

fagnotat #9:

Internasjonale strategier og forretningsutvikling for teknologibedrifter,

fagnotat #10:

Om strategi, teknologitrender, konkurransekraft og disruption,

fagnotat #12:

Forretningsutvikling gjennom internasjonal teknologioverføring og lisensiering,

fagnotat #13:

M&A oppkjøpsprosesser,

fagnotat #14:

M&A salgsprosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #27:

Strategiske allianser og joint venture samarbeid,

fagnotat #28:

En algoritme for riktigere forretningsmodeller,

fagnotat #29:

Segmentering – mest misforstått blant strategiske verktøy,

fagnotat #30:

Pris- og prisingsstrategier – ukjent terreng for de fleste,

fagnotat #31:

Kvalitetsstrategier – dyp kunnskap om kunders forventninger,

fagnotat #32:

Riktige kanal- og distribusjonsstrategier – høye kostnader, men lav kunnskap,

fagnotat #33:

Produkt- og produktporteføljestrategier – et neglisjert kompetanseområde i næringslivet,

fagnotat #34:

Kundenærhet og kundeservicestrategier – et uutnyttet potensial,

fagnotat #35:

Leveransedyktighet – en obligatorisk del av konkurransestrategien din,

fagnotat #36:

Skreddersøm og kundetilpasninger – et forsvar mot global konkurranse, eller

fagnotat #39:

Go to market strategier – om etablering av nye markedsposisjoner.