M&A salgsprosesser: salg av selskap, salg av bedrift, eller salg av virksomhet

Mens M&A oppkjøpsprosesser er fokusert på strategi, integrasjoner og risikohåndtering – er fagkompetansen i M&A salgsprosesser konsentrert rundt forhandlingsstrategi og bruk av taktikk. Her er en drøfting av suksessfaktorer og fallgruver.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen bygger på den grunnleggende artikkelen om M&A, på denne om strategi og M&A, og på denne som diskuterer M&A som virkemiddel for konkurransekraft. Du vil også ha nytte av å sette deg inn i denne artikkelserien (i 13 deler) om forhandlinger.

Mens kompetansen i oppkjøpsprosesser er vektet mot strategi og integrasjon (se egen artikkel om kjøp av virksomheter / oppkjøpsprosesser) og der forhandlingsstrategi og forhandlingsteknikk spiller en sekundær rolle, så er forhandlingskompetanse det sentrale temaet i salgsprosesser, og her er det motsatt: strategifaget er mer et "vedheng".

Kjøpere i oppkjøpsprosesser er kun i begrenset grad underlagt de rammebetingelser som selgeren har definert. Antall alternative kjøpsobjekter og handlingsalternativer (f.eks. organisk vekst, allianser, etc.) bestemmer kjøpersidens totale handlingsrom.

Ved salg av virksomhet, selskap eller bedrift, definerer selgeren mer av det forhandlingstaktiske landskapet, spesielt mht. å få frem et tilstrekkelig antall interesserte kjøpere. Og når beslutningen om et salg av virksomheten er tatt, så er selgeren primært opptatt av pris og oppgjørsbetingelser. Det betyr å fremskaffe flere kjøpere som kan konkurrere innenfor samme tidsrom. Tilsammen gjør dette at kunnskap om forhandlinger og taktikk blir det vesentlige.

Men først litt om hvilken rolle strategi spiller ved salg av virksomhet eller et selskap.

Strategi for salg av virksomhet

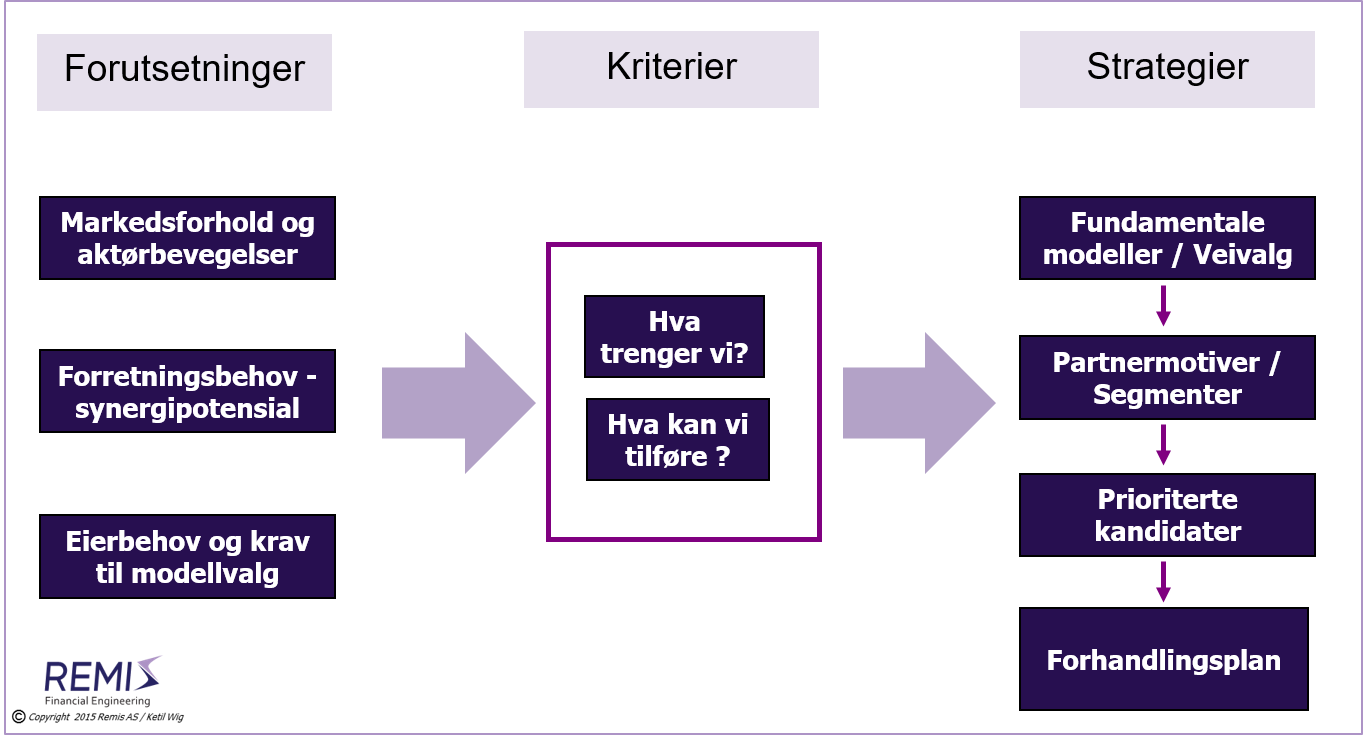

De strategiske driverne for salg av en virksomhet eller et selskap (utover verdsettingsfaktorer som f.eks. overskudd, vekst, etc.) er primært knyttet til 3 typer av føringer:- Markedsforhold og aktørbevegelser

- Virksomhetens forretningsbehov og synergipotensial

- Eierbehov og oppgjørspreferanser (modellkrav)

Disse føringene påvirker valg av timing, aktuelle kjøpergrupper og deres motiver, og vesentlige elementer i selgerens verdiforslag.

Markedsforhold og aktørbevegelser:

Kunders preferanser ift. leverandørvalg, f.eks. et ønske om konsolidering mot færre og større leverandører, er et eksempel på hvordan markedsdrivere åpner for mulige kjøpere til en virksomhet.Aktørbevegelser i form av horisontale og vertikale integrasjonstrender er også drivere for kjøperes strategiske motiver og timing. Relativt ofte kan en salgsprosess for en enkelt bedrift i en bransje skape en dynamikk som starter en konsolideringsbølge mellom flere aktører. Slike bevegelser åpner tidsvinduer for når en salgsprosess med fordel kan iverksettes.

Timing er også drevet av konjunkturer og utviklingen i finansmarkedene. Det tar ofte 6-9 måneder å selge en virksomhet, og typisk 9-12 måneder dersom utenlandske kjøpere er involvert. Et salg som gjennomføres med oppgjør i flere trinn kan gjøre at hele prosessen tar 18-24 måneder. Fordi oppgangskonjunkturer typisk varer 3-4 år, så stiller dette krav til riktig starttidspunkt for en salgsprosess.

Virksomhetens forretningsbehov og synergipotensial mot ulike kjøpere:

Den vesentligste faktoren mht. valg av kjøpere til en virksomhet er ikke "hvem som opplagt vil være interessert", men en dypere forståelse for hvordan virksomhetens sterke sider og strategiske posisjon skaper verdi for kjøpere. Dette vil variere avhengig av hvilket perspektiv selgeren legger til grunn, f.eks. markedsposisjon, produktbredde mot utvalgte kundesegmenter, kostnadsposisjon eller plassering i verdikjeden. Slike eksempler på verdiforslag oversettes av selgeren til kjøpermotiver. Kjøpermotiver gir grunnlag for en generell prioritering av kjøpergrupper og hvilke argumenter som fungerer best mot hver gruppe.Kraften i disse motivene gir grunnlag for beregning av synergipotensial mellom selger og kjøper. Det er ikke alltid en selger lykkes i å ta ut økt pris basert på slike synergier (det er bl.a. avhengig av kjøperens alternativer), men de gir alltid et godt grunnlag for selgers valg av tilnærming til kjøpere og for den taktiske styringen av selve salgsprosessen.

Eierbehov og oppgjørspreferanser (modellkrav):

Selgerens behov inkluderer typisk et minimumskrav til kontantdelen av oppgjøret, om et salg av virksomheten kan gjennomføres i ett eller flere trinn, håndtering av kjøperens mulige krav om bindingstid for aktive eiere – og selvfølgelig – forventinger til pris og betingelser. Et spesielt forhold er om en fusjonsløsning er en akseptabel oppgjørsmodell for selger – dvs. et oppgjør i et annet selskaps aksjer.Noen av disse selgerkravene vil være absolutte (f.eks. at en fusjon er utelukket som løsning), andre er typisk mer fleksible. Krav til kontantoppgjør og eventuell fusjon (eller ikke fusjon) er eksempler på føringer som gjør det mulig å velge bort enkelte kjøpergrupper og prioritere opp andre.

Den mest effektive inndelingen av kjøpere er etter motiv. Denne segmenteringen fanger opp industrielle ift. finansielle kjøpere, synergibetraktninger, verdikjedevurderinger og konkurransedynamikk i den aktuelle bransjen.

Figur 1 under illustrerer de viktigste forutsetningene, kriteriene og strategiene for valg av kjøpergrupper og deres motiver ifm. gjennomføring av en M&A salgsprosess.

Ovennevnte drøfting illustrerer betydningen av strategi i salgsprosesser. Den er ikke uvesentlig, men den er spesielt knyttet til å velge blant mulige kjøpere basert på strategiske motiver og å kunne benytte kunnskap om synergier i forhandlingene.

Verdsetting av virksomheter og betydningen av vekst som verdidriver

Pris er vanligvis selgerens viktigste beslutningsfaktor. Utfordringene i verdsetting av virksomheter er ikke primært tolkningen av de historiske tallene, men i langt større grad pålitelige anslag for fremtiden og ulike oppfatninger av risiko mellom selger og kjøper.Alle som har bygget et regneark for neddiskontering av kontantstrømmer vet hvor sensitiv nåverdien er ift. forutsetningene knyttet til fremtidig vekst. Utvikling og iverksetting av en vekststrategi er følgelig en av de viktigste driverne for å oppnå en høy verdsetting og pris for en virksomhet. Det å skape troverdighet rundt vekstutsiktene er derfor et sentralt element i forhandlingene.

For mer om vekstforutsetninger ift. verdivurderinger, se denne artikkelen om et alternativt syn på verdivurderinger og finansmatematikk.

Kjøpere har ofte et annet (og ofte velbegrunnet) syn på risiko enn selgere, men dette blir erfaringsmessig ofte undervurdert av eiere som ønsker å selge en virksomhet. Et eksempel er risiko for bortfall av viktige kunder eller leverandører. Ikke-opplagte scenarioer som påvirker slik risiko kan f.eks. være konsolidering i kundemassen i form av innkjøpssamarbeid, og på leverandørsiden i form av integrasjon forover i verdikjeden.

Noen spesielle vurderinger mht. valg av metodikk i M&A salgsprosesser inkluderer:

- Salg til finansielle i forhold til industrielle eiere

- Valg av auksjon i forhold til andre prosessmodeller

Vurderingen av finansielle eller industrielle kjøpere ved salg av virksomhet

Finansielle eiere kjøper virksomheter for senere videresalg. Det har fordeler i situasjoner med en verdimessig oppside som ikke lar seg ta ut på salgstidspunktet. Ulempene med finansielle eiere kan være at de representerer et annet kulturelt verdisett, og at selgeren ikke vet hvem som blir endelig eier av bedriften.Figur 1 under viser driverne i en typisk M&A salgsprosess:

Et delsalg av en virksomhet eller et selskap til en finansiell eier er normalt uten interessekonflikter fordi begge parter er interesserte i at virksomheten på et fremtidig tidspunkt skal videreselges til en høyere pris.

Industrielle kjøpere er interesserte i en hurtigst mulig samordning med egen virksomhet pga. synergiene som er deres primærmotiv. Det har den fordelen at slike kjøpere er tempodrevet og at man i utgangspunktet vet hvem som er endelig eier. Ironisk nok krever mange industrielle kjøpere likevel trinnvise oppgjørsmodeller for å redusere risiko. Dette er lite konsistent med et raskt uttak av synergier. I tillegg blir dette en prismessig interessekonflikt fordi industrielle kjøpere ikke skal videreselge, men derimot ønsker en lavest mulig samlet kjøpspris. Trinnvise salg til industrielle eiere krever derfor spesielle avtalemekanismer som begrenser slik risiko for selger.

Les mer om ovennevnte tema i denne artikkelen om valget mellom finansielle eller industrielle eiere.

Valg av auksjon i forhold til andre prosessmodeller ved salg av virksomhet

De fleste M&A salgsprosesser kjøres etter auksjonsprinsipper. Kjøpere legger inn indikative bud, som etter en viss bearbeiding gir grunnlag for sluttforhandlinger med et fåtall kjøpere – noen ganger 2-3, andre ganger kun én.Dette har, som i eiendomsbransjen, over tid utviklet seg til å bli en standard arbeidsmodell, men er slett ikke det eneste alternativet. Industrielle kjøpere er eksempelvis primært opptatt av synergier og kvaliteten på integrasjonsprosessen etter kjøpet. Slike vurderinger tar tid og er av en helt annen karakter enn det f.eks. private equity aktører vektlegger. Store selskaper med synergimotiver kan også enkelte ganger regelrett nekte å delta i auksjonsprosesser. En navigering mellom finansielle og industrielle kjøpere kan derfor tidvis kreve andre prosessmodeller enn auksjoner – som erfaringsmessig fungerer best i situasjoner med mange interessenter og ensartede kjøpere.

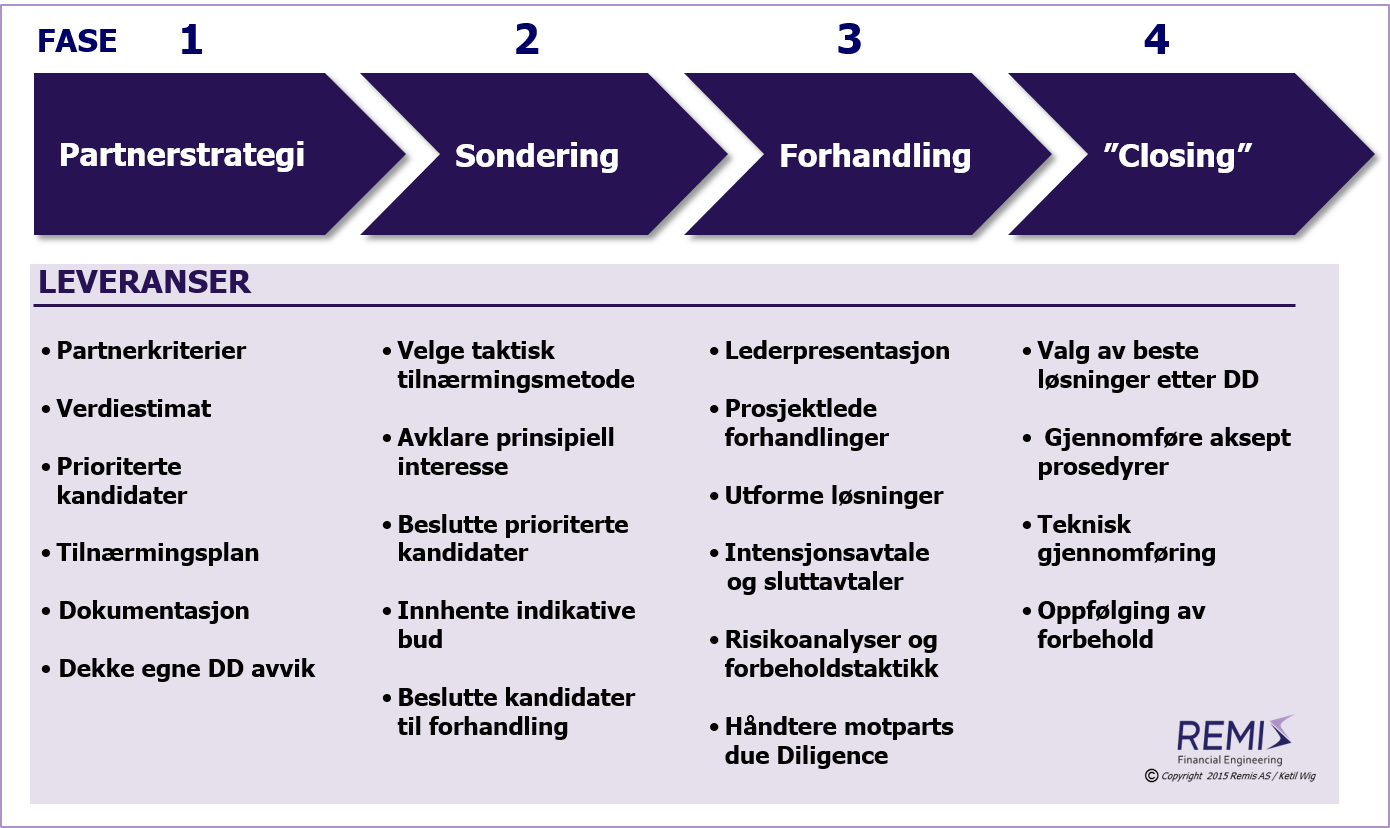

Faseinndeling og suksessfaktorer i en M&A prosess for salg av bedrifter og virksomheter

En M&A salgsprosess er typisk inndelt i faser og aktiviteter som vist i etterfølgende figur:

De viktigste suksessfaktorene i M&A salgsprosesser er etter min erfaring som følger:

Suksessfaktor #1: Nok alternative kjøpere:

Et vellykket salg av en virksomhet til gode betingelser dreier seg nesten alltid om å starte med nok interesserte kjøpere. Man kan ha flaks og finne "liebhabere" i M&A prosesser som ved et eiendomssalg, men det er normalt ikke mange av dem, og de er vanligvis krevende å forhandle med.Kjøpere faller bort pga. faktorer som feil timing, lederskifter, fokus på andre prioriteter – samt et stort antall andre årsaker. Og det er før prisforhandlingene starter. Man bør derfor innledningsvis identifisere minst 20-25 kvalifiserte kjøpere til en virksomhet for å skape nok konkurranse i sluttfasen.

Suksessfaktor #2: Sterk forhandlingskompetanse og god taktisk styring av salgsprosessen:

Som nevnt innledningsvis så er forhandlingskompetanse en vesentlig faktor i M&A salgsprosesser. Du kan lese mer om forhandlinger, bruk av taktikk, ulike forhandlingsstrategier og forhandlingsteknikker i denne artikkelserien om forhandlinger som spesielt omhandler dette.Selgersiden av M&A oppsummert

Mens M&A oppkjøpsprosesser er fokusert på strategi, integrasjon og risikohåndtering – så er fagkompetansen i M&A salgsprosesser konsentrert rundt forhandlingsstrategier og bruk av taktikk. Andre viktige suksessfaktorer er knyttet til å forstå timing ift. konjunkturer, til konsekvensen av vekststrategier på verdivurderinger, og evnen til å kommunisere effekten av synergier til motparter i forhandlingene.For en full versjon av denne artikkelen, se fagnotat #14: Om M&A salgsprosesser. Se også artikkelen om M&A oppkjøpsprosesser.

Andre relevante artikler

Les om 5 innsikter til bedre strategier

eller om Hvordan konkurrere effektivt i Norge.

For vurdering av fremtidige vekstforutsetninger se artiklene om

vekststrategier og om

vekst og KPI design, eller denne om

systematisk forretningsutvikling.

Hvis du ønsker å vite mer om synergier, så kan du lese artikkelen om

konkurransekraft og konkurransestrategier, om

strategi og riktig valg av M&A verktøy eller om styrking av

konkurransekraft gjennom bruk av M&A .

I fagnotat #7, kan du lese om det som kjennetegner M&A i krisetider,

inkludert de kjøpermotiver og synergidriverne som selgere spesielt bør fokusere på.

For vurdering av alternativer til et salg, se artikkelen om

strategiske allianser og joint venture samarbeid.

De samme temaene er også behandlet i artikkelen om

internasjonale strategier for teknologibedrifter.

I fagnotat #4 drøftes ellers hele tankesettet rundt

eierstrategier, og disse artiklene

vil gi deg innspill til hvordan du som eier kan tenke rundt den langsiktige verdiutviklingen av virksomheten.

Vurdering av dilemmaer knyttet til valg mellom

finansielle eller industrielle investorer/eiere

finner du mer om i denne artikkelen.

For en drøfting av corporate governance/ansvarlig eierstyring og styrets rolle ifm. M&A, les denne artikkelen om

M&A interessekonflikter og god eierstyring.

Du kan også lese tilsvarende som i denne artikkelen om kjøpssiden av transaksjoner:

M&A oppkjøpsprosesser, og i denne artikkelen om

verdivurderinger finner du informasjon om

de viktigste fallgruvene mht. verdsetting.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #2:

Strategi og riktig bruk av M&A,

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #5:

Ansvarlig eierstyring og styrets rolle i M&A prosesser,

fagnotat #7:

Vinn eller forsvinn - om M&A i krisetider,

fagnotat #8:

Hvordan M&A fremmer og hemmer konkurransekraft,

fagnotat #9:

Internasjonale strategier og forretningsutvikling for teknologibedrifter,

fagnotat #10:

Om strategi, teknologitrender, konkurransekraft og disruption,

fagnotat #12:

Forretningsutvikling gjennom internasjonal teknologioverføring og lisensiering,

fagnotat #13:

M&A oppkjøpsprosesser,

fagnotat #14:

M&A salgsprosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #26:

Et alternativt syn på verdivurderinger og finansmatematikk, eller

fagnotat #27:

Strategiske allianser og joint venture samarbeid.