Eierstrategier: Systematisk utvikling og beskyttelse av eierverdier

Eierstrategier er populære, men hva er egentlig en eierstrategi ..?, og hvordan kan man angripe utvikling av eierverdiene på en strukturert måte? Effektive eierstrategier fokuserer på 4 tiltaksområder; 7 verdidrivere for maksimering av eierverdiene; og 3 alternativer for verdirealisering.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen står på egne ben, men du vil ha nytte av å først lese artiklene om eierprosesser og denne om vekststrategier.

Styrer forvalter i økende grad eierstrategier, men tolkningen er tåkelagt. Temaer som verdidrivere vs. eierverdier, aksjonærstruktur vs. verdirealisering osv. – er eksempler på elementer som er koblet, og som samtidig utgjør en helhet. En utfordring er derfor å kunne gripe fatt i utvikling av en eierstrategi på en strukturert måte.

En god start er en definisjon:

"En eierstrategi er en helhetlig plan for robust utvikling, beskyttelse og maksimering av eierverdiene – hensyntatt eiernes preferanser"Det siste punktet er viktig. Ikke alle eiere ønsker at verdiene skal realiseres gjennom et salg eller børsnotering. Det å f.eks. utvikle et stabilt utbytte-selskap er også et eksempel på et ansvarlig langsiktig eiermål.

Et grunnperspektiv på eierstrategier, verdier og verdidrivere

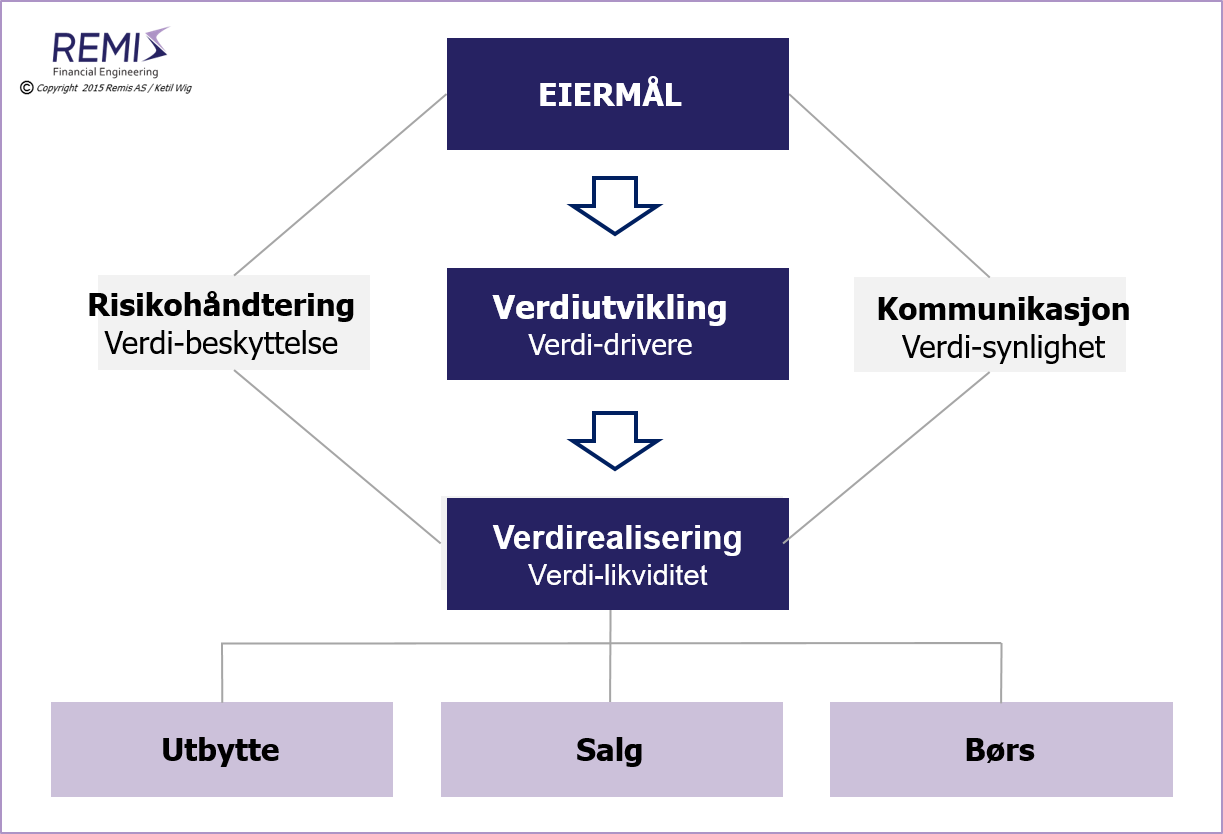

Figur 1 under viser forholdet mellom eiermålene og 4 sentrale tiltaksområder i en eierstrategi:- Verdiutvikling med fokus på verdidrivere

- Risikohåndtering og verdibeskyttelse

- Kommunikasjon for å øke verdi-synlighet, og

- Verdirealisering for å levere verdi-likviditet

De to primære aktivitetene er verdiutvikling (bygging av eierverdier) og valg av metode for verdirealisering, dvs. konvertering av eierverdiene til kjøpekraft. Støtteaktivitetene er verdibeskyttelse og kommunikasjon for å gjøre verdiene mer synlige.

Med dette som grunnlag, la oss se nøyere på hver av disse 4 tiltaksområdene i en eierstrategi:

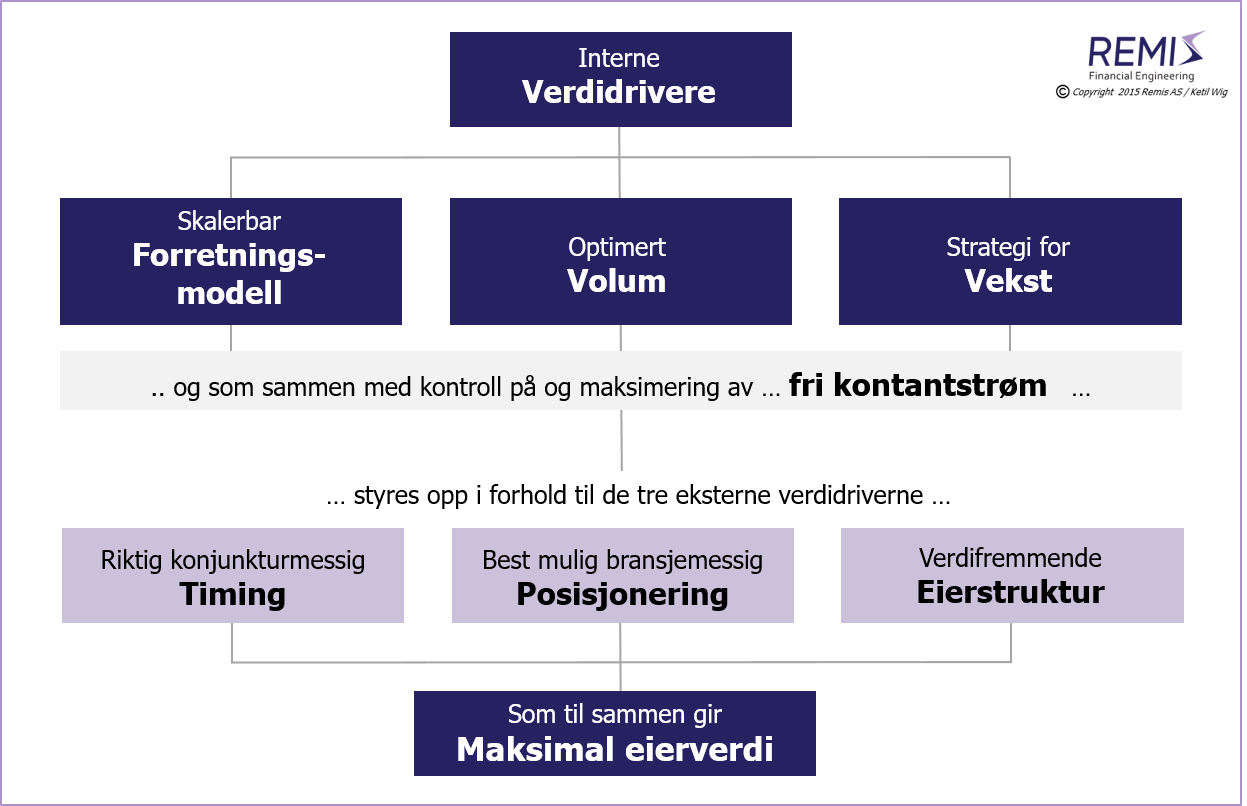

Tiltaksområde #1: Utvikling av eierverdier - interne og eksterne verdidrivere

En utfordring med temaet verdiutvikling er at en diskusjon ofte fører til en altomfattende handlingsplan for forretningsutvikling. I realiteten er det ganske få elementer som er direkte verdiutløsende. For de interne verdidriverne – dvs. de virkemidlene som virksomheten selv styrer – så er det 4 sentrale slike verdidrivere:- Robust forretningsmodell

- Volumtilpasning

- Vekst

- Kontantstrømskontroll

Intern verdidriver #1: Robust forretningsmodell

En forretningsmodell er strategien for hvor og hvordan virksomheten skaper verdier og tar seg betalt. ”Robust” betyr at forretningsmodellen er stabil over tid, f.eks. at prisingen ikke angripes eller at man ikke utvikler en svakere forhandlingsposisjon overfor underleverandører.Skalerbarhet er spesielt viktig, dvs. hvordan lønnsomheten utvikler seg med økende volum. Det er eksempelvis krevende å oppnå en høy verdi på en konsulentbedrift som kun fakturerer timer pga. mangel på skalafordeler. En kombinasjon med produktorientering i form av en ”pakking” av tjenestene kan gi helt andre vurderinger fordi man nå kan oppnå økte marginer med økende volum.

Intern verdidriver #2: Volumtilpasning

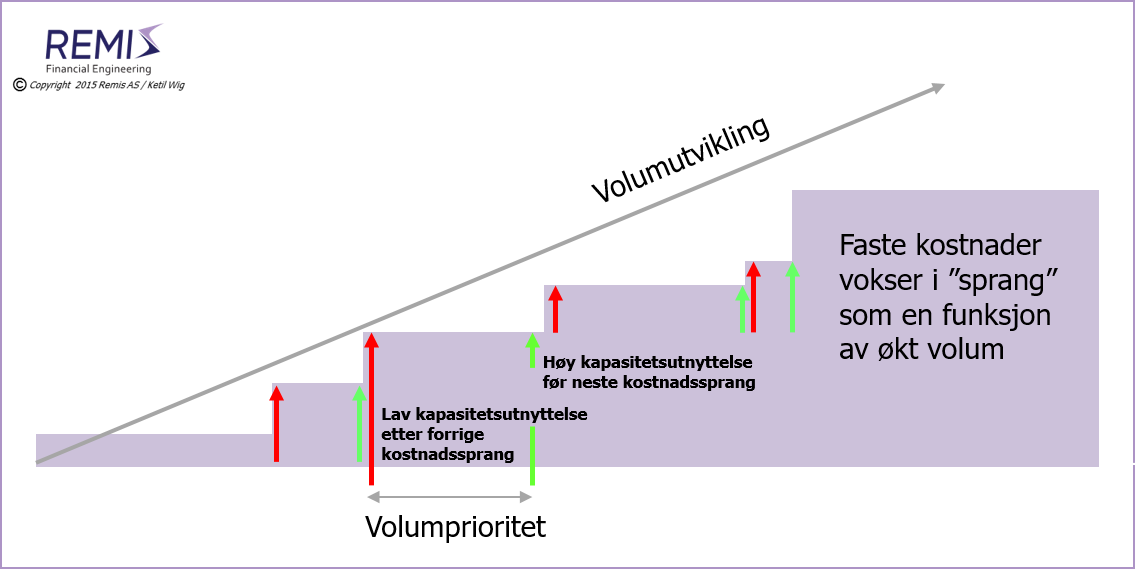

Mange tenker på volum som for opplagt, men det kan være en kostbar fallgruve. Den kanskje mest undervurderte faktoren mht. forbedringer i lønnsomhet er å forstå hvor i verdikjeden det er ledig kapasitet, og så å aktivt jobbe med volumtiltak for å bringe virksomheten mot full kapasitetsutnyttelse før neste ”sprang” i faste kostnader. Ta en titt på figur 2 under, der poenget er at man aktivt styrer mot de ”grønne høyrepilene”.

Volumtilpasninger gjelder ikke bare produksjon. Et logistikksenter er f.eks. i prinsippet ikke fullt utnyttet før det kjører på 2 fulle skift (et nattskift er ikke alltid lønnsomt), før det er optimert mht. fysisk utnyttelse og før varestrømmene over lager ift. direkteleveranser er balansert. Hver av disse 3 tiltakene representerer ulike sprang i faste kostnader.

Tilsvarende gjelder motsatt vei: Det å flytte virksomheten, bygge ut anlegget eller skifte ERP system er dårlige ideer forut for salg av et selskap – nettopp fordi det innebærer sprang i faste kostnader (og risiko) som betyr å plassere virksomheten ved de ”røde venstrepilene” i figur 2. Det kan selvsagt være gode grunner for slike tiltak, men verdiøkende forut for et salg av selskapet er de normalt ikke!

Intern verdidriver #3: Vekst

Vekst er er en kritisk verdidriver fordi den direkte påvirker økningen i fortjeneste og kontantstrøm som igjen driver ”diskonteringsfaktoren” – dvs. grunnbjelken i de fleste verdivurderinger.Når man har en robust vekstplan og samtidig en skalerbar forretningsmodell så har man kjernen i en verdimaksimerende strategi.

Samtidig inneholder en vekststrategi også fallgruver. Et eksempel er å undervurdere de økte salgskostnadene som er nødvendige for å lykkes i et annet kundesegment. Mange teknologiselskaper gjør denne feilen når de antar at en teknologi kan anvendes i flere bransjer ( les mer om dette i artikkelen om internasjonale strategier for teknologibedrifter). Dette høres besnærende ut, men det krever ofte en ny og kostbar salgskanal og det tar fokus bort fra kjernevirksomheten. Et alternativ kan f.eks. være å lisensiere teknologien til andre bransjevertikaler uten å bygge opp egen salgsorganisasjon. Man har fremdeles en vekststrategi, men nå med lavere faste kostnader og redusert risiko.

Intern verdidriver #4: Kontantstrøm-kontroll

Kontroll over den frie kontantstrømmen inkluderer evnen til å sentralisere kontantstrømmen, styre den dit man vil og kunne benytte den med færrest mulige restriksjoner. Ofte må man grave dypt i årsakssammenhenger for å fjerne hindre for fri kontantstrøm kontroll. Eksempler kan være så ulike som svak innkjøpslojalitet (som gjør at man ikke får effekt av leverandørers innkjøpsrabatter); eierstrukturer (som sperrer for flytting av kontantstrømmer); eller dårlige lånevilkår som begrenser handlefriheten.Ovennevnte 4 verdidrivere er interne – de påvirkes direkte av bedriftens egne strategivalg og tiltak.

I tillegg kommer 3 eksterne verdidrivere som en verdimaksimerende strategi kan forholde seg til, men ikke alltid påvirke direkte:

- Timing ift. konjunkturer

- Bransje-konsolidering / posisjon i verdikjeder

- Verdifremmede eierstruktur

La oss se nærmere på de 3 eksterne verdidriverne:

Ekstern verdidriver #1: Timing ift. konjunkturer

At eierverdiene påvirkes av konjunkturer er for så vidt trivielt, men tas overraskende nok likevel ikke tilstrekkelig hensyn til. F.eks. så bør planleggingen av et bedriftsalg starte senest i midten av en oppgangssyklus (som normalt varer ca. 4-5 år) med mål om å gjennomføre et salg av selskapet innen 2 år (og med aktiv utvikling av de interne verdidriverne underveis). Legg merke til at dersom man skal selge bedriften med en resultatbonus for etterfølgende år (og normalt med bindinger for nøkkelansatte), så må prosessen starte tidligere i oppgangssyklusen.Det er viktig å være klar over at konjunkturer også påvirker oppgjørsmodeller ved salg av bedrifter. En fusjon kan ses på som et oppkjøp eller et salg av selskapet med relativ prising – man bytter aksjer. I et fallende eiendomsmarked kan man argumentere med at konjunkturer ikke spiller særlig rolle dersom man skal kjøpe en større leilighet – fordi begge objektene faller i verdi. Fusjoner har samme karakteristika og er derfor lettere å få til i et fallende marked enn et salg av et selskap med kontantoppgjør. Derfor er dette konsistent med en strategi om å fusjonere i et svakt marked for så å selge selskapet i et etterfølgende oppgangsmarked.

Ekstern verdidriver #2: Bransjemessig konsolidering og posisjon i verdikjeden

Aktørbevegelser i en bransje er ofte forutsigbare flere år i forveien. Et eksempel på bransjekonsolidering er f.eks. innen telecom der fallende marginer og teknologiskifter har drevet en rekke horisontale transaksjoner de siste årene. Et beslektet fenomen er vertikale bevegelser som drives av endringer langs en verdikjede. Et eksempel er kinesiske og indiske selskapers oppkjøp av selskaper i vesten. Det som egentlig foregår her er at produsenter tar grep for å komme nærmere vestlige sluttkunder og inn i merkevarer (Geely – Volvo; Lenovo – IBM; Bluestar – REC Solar). Begge typer av aktørbevegelser illustrerer forutsigbare trender som kan oversettes til et tidsvindu for å beslutte salg eller kjøp av et selskap basert på en fordelaktig posisjon i en bransje.Ekstern verdidriver #3: Verdifremmende eierstruktur

Skal du selge virksomheten, så må du kunne levere ”samlet”. Ingen oppnår en høy verdi ved salg av et selskap der eierne er uenige. Dette er årsaken til at mange aksjonæravtaler inkluderer ”drag on” klausuler som betyr at et aksjonærflertall – f.eks. 80% - kan tvinge igjennom et samlet salg av bedriften på vegne av alle aksjonærer.Effekten av en konsentrert eierstruktur er imidlertid avhengig av situasjonen. Normalt er en åpen eierstruktur verdifremmende, mens en lukket eierstruktur hemmer verdiutviklingen, men dette er ikke hele historien. En blokkerende minoritetsaksjonær – med eksempelvis 34% eierandel – kan være en sterk verdidriver dersom dette er en upartisk finansiell investor med ambisjoner om å maksimere verdiene for hele fellesskapet. Men den samme eierstrukturen kan være en katastrofe dersom hovedaksjonæren er uvennlig og sperrer for andre og bedre løsninger. I en slik situasjon vil småaksjonærene i et privateid selskap normalt kun ha én kjøper – hovedaksjonæren selv – som da naturligvis i stor grad dikterer betingelsene.

Figuren under illustrerer sammenhengen mellom de interne og eksterne verdidriverne:

Tiltaksområde #2: Risikohåndtering og fokus på verdibeskyttelse

Mange formelle mekanismer i et selskap kan hemme verdiutvikling dersom de ikke er gjennomtenkte. Et interessant poeng er at de samme virkemidlene også er viktige skjold mot uønsket eierskap, f.eks. i forbindelse med uvennlige oppkjøp. Eksempler på slike virkemidler er:- Eierrestriksjoner: forkjøpsretter eller opsjoner; begrensninger i vedtekter eller aksjonæravtaler

- Egne aksjer: beholdning og fullmakter til kjøp av egne aksjer samt fullmakter til nyemisjoner

- Hemmende eierstrukturer: f.eks. en blokkerende 34% aksjonær eller mangel på fri flyt av aksjer

Skal man lage en plan for beskyttelse mot et uvennlig oppkjøp, så er en kombinasjon av ovennevnte et godt sted å starte – vedtekter som inneholder forkjøpsrett og godkjenning av aksjeoverdragelser; en styrefullmakt til kjøp av egne aksjer og til nyemisjoner; vennlige eierblokker. Skal man selge det samme selskapet til høyest mulig pris så er virkemidlene de motsatte: man avvikler alt dette.

Spesielt viktig ift. risiko og verdibeskyttelse er de etablerte, interne systemene som faller bort ved et salg. Her står belønningssystemer i en særstilling. Utbetalinger som er knyttet til eierskap er derfor et tveegget sverd. Mange selgere tenker ikke over at belønningssystemer må justeres god tid i forveien fordi en kjøper vil være opptatt av at motivasjonen er like sterk etter et eierskifte som i årene før! Virksomheter som er organisert etter partnermodeller kan derfor være nærmest umulige å selge uten omfattende endringer av bonussystemene i forkant.

Tiltaksområde #3: Kommunikasjon - informasjonshåndtering, verdi-synlighet og "transparens"

Det er ikke nok at verdiene er der; de må også synliggjøres og kommuniseres. Derfor inkluderer en eierstrategi alltid et bevisst forhold til informasjonshåndtering. Eksempler er distribusjon av resultater til aksjonærer og finanspresse, jevnlige verdiberegninger og avholdelse av eiermøter, rapporteringsformater som synliggjør eierverdier, tilrettelegging for eksterne analyser, profesjonelle presentasjoner, organisasjonsansvar for aksjonærkommunikasjon etc.Informasjonshåndtering og verdi-synlighet er også knyttet til transparens og ”corporate governance” (ansvarlig eierstyring på norsk). Svak eierstyring kan resultere i høyere risiko og svakere investortillit. Eksempler er manglende kontrollrutiner ifm. underslagsrisiko, korrupsjonsrisiko eller et lite gjennomtenkt forhold til ”nærstående parter”. Sistnevnte belyses jevnlig i norsk finanspresse – eksempelvis i omtale av ”Røkke-” vs. ”Fredriksen-” selskaper.

Les også denne artikkelen om ansvarlig eierstyring ifm. M&A (oppkjøp, fusjoner, bredriftssalg).

Regnskapsføringen er heller ikke upåvirket av et fremtidig salg av selskapet for å få frem eierverdiene. En bedrift uten planer om et eierskifte vil naturlig trekke mot utgiftsføring av utviklingsaktiviteter for å minimere skatt. Ifm. et fremtidig salg av selskapetkan det derimot være bedre med et ansvarlig nivå av kapitalisering. Dersom et utviklingsprosjekt f.eks. antas å ha en 3 års markedseffekt, så er dette en god grunn til å kapitalisere kostnadene med 3 års avskrivning. En rimelig grad av kapitalisering er skattemessig mest korrekt og det er samtidig en fornuftig strategi ift. investorkommunikasjon og synliggjøring av verdier. Et alternativ er å operere med et ”skyggeregnskap” til bruk i fremtidige forhandlinger – men det er erfaringsmessig ikke like virkningsfullt.

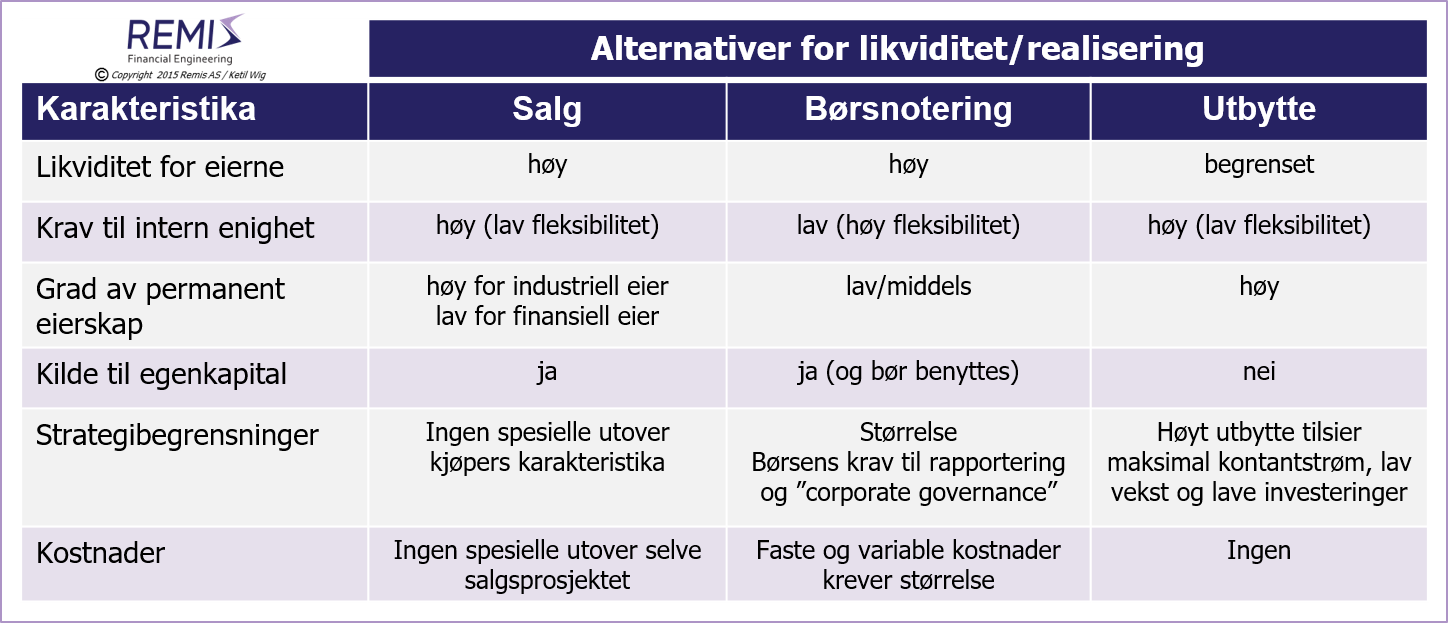

Tiltaksområde #4: Verdirealisering - fra eierverdier til likviditet og kjøpekraft

Alle eierstrategier må forholde seg til et ønske om å gjøre aksjene likvide – dvs. hvordan eierne skal omdanne sine verdier til kjøpekraft. Det er i prinsippet tre måter å skape likviditet for aksjeeiere på:- Salg av selskapet: Overføring av eierskapet til en kjøper som kan videreutvikle selskapet. Dette alternativet inkluderer delsalg, utviklingsmodeller / partnerskap og fullt salg

- Børsnotering: Samarbeid med en handelsplass som kombinerer løpende aksjelikviditet med tilgang til kapitalmarkedet

- Utbytteveien: Maksimering av kontantstrøm og utbetalinger til eierne i situasjoner med begrenset investeringsbehov og risiko

Alternativ #1 for verdirealisering: Salg av selskapet:

”Hvordan man selger til maksimal verdi” er ikke temaet for dette notatet (se heller artikkelen om salg av virksomheter – M&A salgsprosesser og artikkelserien om forhandlinger og taktikk). Derimot er det å beslutte et fremtidig salg en sentral del av en eierstrategi, fordi dette valget påvirker et sett med aktiviteter underveis.Forenklet har en salgsstrategi to hovedretninger: 1) Delsalg til noen som vil utvikle for å selge videre; og 2) Fullt salg til en permanent ny eier.

Denne forenklede fremstillingen har noen interessante konsekvenser. Private Equity og andre typer av finansielle eiere er typiske eksempler på 1) – mens industrielle eiere – dvs. selskaper med langsiktige synergimotiver, normalt representerer 2). Det følger av dette at et fullt verdiutviklet selskap bør selges til permanente eiere som da skal betale full pris. Imidlertid er virkeligheten ofte en forhandlingssituasjon med en industriell kjøper som likevel presser på for å få incentivbaserte oppgjørsmodeller (som jo ikke passer for et fullt verdiutviklet selskap). Mange eiere er derfor blitt skuffet i møte med industrielle kjøpere der selgers prisforventninger var for høye.

Alternativ #2 for verdirealisering: Børsnotering

Børsnotering er en form for ”ikke-salg”: man blir medlem av en markedsplass som gjør det mulig for enkelte av eierne å selge, mens andre kan velge å sitte på sitt sierskap. Dette individuelle valget eliminerer behovet for et samlet salg og derfor for ”drag-on” type aksjonæravtaler som ble nevnt tidligere. Men børsnotering har også sine ulemper: det er kostbart, og egner seg derfor kun for større selskaper; det krever i praksis at man har egenkapitalbehov (slik at denne finansieringsmuligheten kan benyttes for å fordele de høye kostnadene med å være børsnotert) og det krever spesielt gode interne rapporteringsrutiner. En historisk ulempe har også vært at børsnoterte verdier skattlegges høyere gjennom formuesskatten.Størrelsesulemper kan oppveies ved at flere selskaper fusjoneres forut for en børsnotering, men denne måten å realisere verdier på egner seg best for virksomheter som er gode på integrasjon (se denne artikkelen: integrasjonsprosesser – om synergier og dårlig håndverk).

Et børsnotert selskap bestemmer i likhet med PE eide selskaper heller ikke sin egen eierfremtid – det kan selges eller fusjoneres inn i en annen eierstruktur.

Alternativ #3 for verdirealisering: Utbyttealternativet

Selskaper må ikke selges eller børsnoteres for å styres mot en god verdirealisering. Men dersom utbyttealternativet skal representere en maksimal eierverdi med tilfredsstillende likviditet, så har også dette noen klare karakteristika:- Høy og stabil kontantstrøm

- Avtagende og forutsigbart kapitalbehov

- Omforent tidshorisont blant eierne

Noen av dilemmaene er at utbytte (dvs. verdirealiseringen) og vekst står i et motsetningsforhold til hverandre fordi vekst krever investeringer. Dette dilemmaet oppstår også i kapitalkrevende bransjer uten høy vekst. Håndtering av slike avveininger mellom valg av vekststrategiog valg av utbyttenivå krever derfor enighet blant eierne i forkant.

Uenighet blant eiere om utbyttenivåer kan løses gjennom eierstrategier som går gjennom flere faser, f.eks. en innledende fase som privateid utbytteselskap – etterfulgt av en vekstfase med en annen eiermessig endestasjon.

Oppsummering av verdibyggende og robuste eierstrategier

En god eierstrategi balanserer eiermål og en verdiutviklingsstrategi med riktig fokus på virksomhetens verdidrivere. Etter utviklingsfasen velges en metode for verdirealisering i samsvar med eiermålene. Støttetiltak underveis inkluderer verdibeskyttelse, og en kommunikasjonsstrategi som synliggjør verdiskapningen.Slik skapes robuste eierverdier!

For en full versjon av denne artikkelen, se fagnotat #4: Eierstrategier og utvikling av eierverdier.

Andre relevante artikler

Les om 5 innsikter til bedre strategier,

eller om

Hvordan konkurrere effektivt i Norge.

Les også om

vekststrategier og om

vekst og KPI design, om

M&A oppkjøpsprosesser, om

M&A salgsprosesser, om

innovasjonsstrategier og

systematisk forretningsutvikling, om valget mellom

finansielle eller industrielle investorer/eiere, om

et alternativt syn på verdivurderinger, om

finansieringsstrategier for vekstbedrifter, om

internasjonale strategier for teknologibedrifter, om

strategier for teknologioverføring og lisensiering, om å forstå

teknologitrender, konkurransekraft og "disruption", om

disrupsjon og effektiv ledelse, om

generasjonsskifte, om

finansiell restrukturering, om

M&A interessekonflikter og god eierstyring, om bruk av

strategiske allianser/joint ventures som eierstrategi, om

strategi og riktig bruk av M&A , og om organisering og gjennomføring av

strategiprosesser.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #4:

Eierstrategier og utvikling av eierverdier, som er en full pdf versjon av denne artikkelen,

fagnotat #5:

Ansvarlig eierstyring og styrets rolle i M&A prosesser,

fagnotat #12:

Forretningsutvikling gjennom internasjonal teknologioverføring og lisensiering,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #19:

Målstyring og KPIer for vekststrategier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #21:

Om disrupsjon – og konsekvenser for styrer og ledelse,

fagnotat #22:

En metode for operasjonell restrukturering,

fagnotat #23:

Finansielle restruktureringer,

fagnotat #24:

Generasjonsskifte som styrt eierprosess,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #26:

Et alternativt syn på verdivurderinger og finansmatematikk, eller

fagnotat #27:

Strategiske allianser og joint venture samarbeid.