Finansielle eller industrielle nye eiere til bedriften?

Valget mellom finansielle eller industrielle investorer som kortsiktige eller langsiktige eiere, innebærer håndtering av en rekke krevende dilemmaer og mulige interessekonflikter for bedriftens eiere og ansatte. Her er en guide.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen står på egne ben, men jeg anfefaler deg likevel å først lese disse to artiklene om eierstrategier og finansieringsstrategier.

Finansielle eller industrielle eiere?

Dette valget er et tilbakevendende tema i mange forhandlingssituasjoner, og det er brolagt med dilemmaer og interessekonflikter. Dilemmaene oppstår både ved salg og delsalg, samt i situasjoner der selskaper inviterer inn nye investorer i tidlige faser (se også denne artikkelen om finansieringsstrategier).

De mest aktuelle interessekonfliktene er naturlig nok mellom en ny eier og bedriftens eksisterende aksjonærer, men problemstillingen er også relevant for ansatte. Spesielt er dette følbart i forholdet til industrielle eiere som ofte appellerer til organisasjonen og til tillitsvalgte, mens aksjonærene kan foretrekke finansielle eiere. Derfor trenger man i noen sitasjoner tilpassede M&A prosesser som bygger bro over ulike gruppers foretrukne løsninger (se også siste avsnitt i denne artikkelen og den separate artikkelen om M&A prosessledelse).

Finansielle eiere er midlertidige eiere og er først og fremst opptatt av verdiutvikling

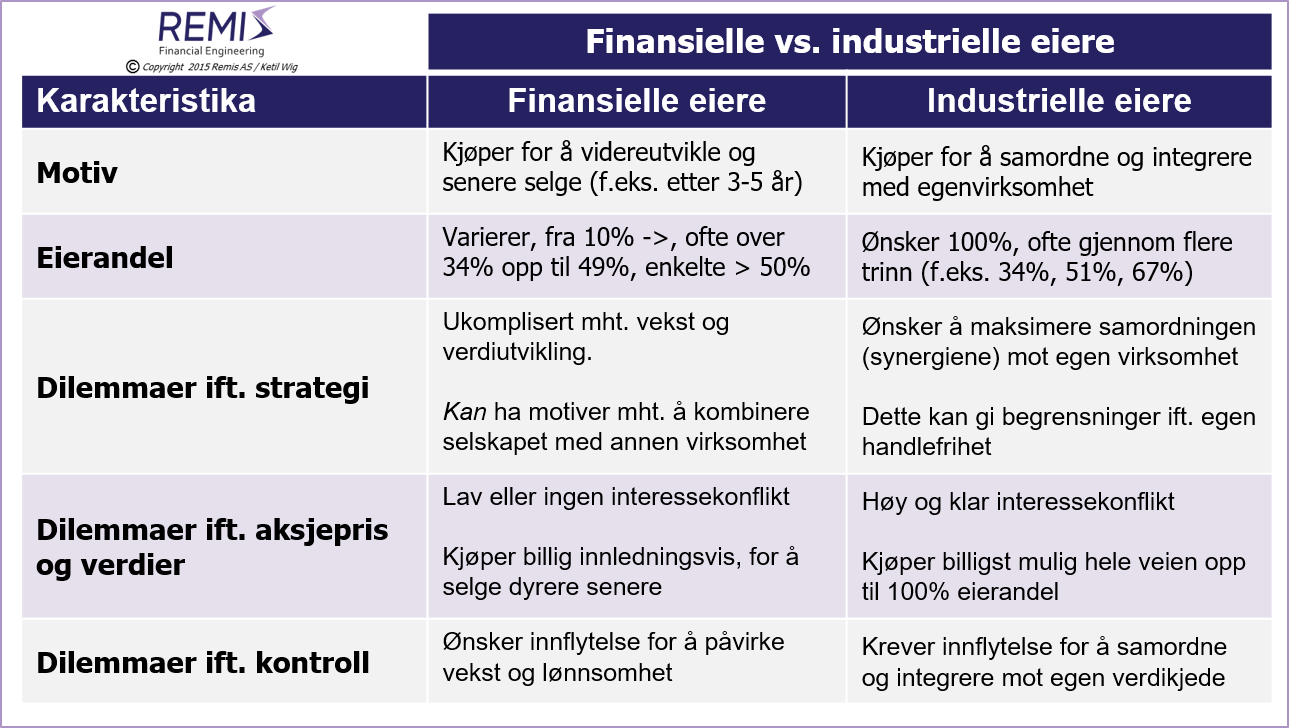

Finansielle investorer er midlertidige eiere. De kjøper seg inn i virksomheter for å selge sine eierposisjoner med fortjeneste på et senere tidspunkt. Dette gir fordelen av sammenfallende interesser i situasjoner der også andre aksjonærer ønsker en fase med verdibyggingetterfulgt av et senere videresalg.Dette er bl.a. typisk for tidlig fase finansiering selv om tidspunktet for videresalg og mulig uenighet mellom f.eks. utålmodige investorer og mer langsiktige gründere (eller omvendt!) definitivt krever samordning også i oppstarts situasjoner.

Fordi motivet for å investere er verdibygging og etterfølgende videresalg, så er finansielle eiere ofte opptatt av å utvikle vinn-vinn relasjoner med bedriftens nøkkelpersoner og andre aksjonærer. Derfor er de også ofte fornøyd med minoritetsposter - gjerne i området 10-40+%, og de er normalt positive til å gi eierinsitamenter til ansatte. Passive finansielle investorer (som ikke er opptatt av å ta aktive roller eller styreverv i de selskapene de investerer i) tar normalt små eierposisjoner. Profesjonelle investeringsselskaper (inkl. ventureselskaper) ser vanligvis etter større eierposisjoner på fra ca. 20% til over 33,3% (negativt flertall). Utover dette nivået varierer preferansene avhengig av de enkelte selskapers investeringsstrategier. Mange private equity (PE) miljøer krever full kontroll og ønsker store majoritetsposter, f.eks. 70%+, men det finnes også de som foretrekker poster i størrelsesorden 35-40% kombinert med tilpassede aksjonæravtaler.

Man kan finne finansielle investorer med alle typer av andelspreferanser. Hovedpoenget er at man må ha etablert en omforent eierstrategi om et fremtidig videresalg forut for å invitere inn en finansiell investor. Med dette som grunnlag er finansielle eiere spesielt velegnet i situasjoner der:

- Selskapet er i en utviklingsfase

- Det er et bra gjenværende utviklingspotensial som et selvstendig selskap

- Eierne er enige om et fremtidig salg (eller børsnotering dersom selskapet er stort nok)

- De ansatte har eierinsitamenter og sammenfallende interesser med eierne

Den primære ulempen med en finansiell eier er at man ikke vet hvem som blir endelig (og fremtidig) eier. Dette kan være krevende for aksjonærer som har et langt og emosjonelt forhold til sitt eierskap. Det kan også skape motkrefter blant ansatte og blant aksjonærer som har driftsroller (f.eks. franchisetakere i kjeder) – og som pga. opplevd usikkerhet om driftsregimet under en ny hovedeier ikke er komfortabel med en slik uklarhet. Dette er bl.a. årsaken til at finansielle eiere er positive til å dempe slike interessemotsetninger gjennom belønningssystemer som inkluderer tildeling av aksjer. Andre løsninger i slike situasjoner kan være å fryse forretningsmodellen (marginstruktur og insitamenter) mellom de relevante enhetene i konsernet som en del av forhandlingene med nye investorer – for å fjerne slik usikkerhet.

Ulik kultur og verdigrunnlag (finansiell orientering ift. drift) kan være en annen utfordring med finansielle investorer som noen ganger er krevende i forhold til det kulturelle utgangspunktet.

Tabell 1 under oppsummerer 5 kjennetegn ved finansielle ift. industrielle investorer:

motivet, forholdet til eierandeler, dilemmaer ift.

strategivalg, dilemmaer ift. aksjeprising, og forholdet til kontroll.

For bedre lesbarhet, se

pdf versjonen av denne artikkelen.

Industrielle eiere er permanente eiere som i første rekke vektlegger synergimotiver

Industrielle eiere har helt andre motiver enn finansielle aktører. Verdibygging etterfulgt av et senere videresalg er vanligvis det motsatte av det de ønsker.Industrielle eiere representerer i de langt fleste situasjoner en endestasjon for eierskapet, og de ønsker å overta 100% av aksjene for å oppnå full frihet mht. samordning mot egen virksomhet, f.eks. innen innkjøp, produksjonseffektivisering eller reduksjon av overhead kostnader. Grunnet dette motivet er industrielle kjøpere normalt opptatt av en rask og smidig integrasjonsprosess. Det har den fordelen at disse kjøperne er tempodrevet. Dessuten "vet" man i utgangspunktet hvem som er endelig eier av selskapet eller virksomheten.

Industrielle eiere er spesielt velegnet i situasjoner der:

- Det er et begrenset gjenværende verdipotensial

- Potensialet er knyttet mer til synergier mot en industriell eier enn til rollen som selvstendig aktør

- Det er viktig med forutsigbarhet for bedriftens fremtidige eierstruktur

Til tross for at industrielle eiere ønsker og trenger fullt eierskap for å ta ut synergier, krever ironisk nok mange industrielle kjøpere likevel trinnvise oppgjørsmodeller for å redusere risiko. Dette er lite konsistent med at det normalt er et begrenset gjenværende verdipotensial ved salg til industrielle eiere, og det er heller ikke konsistent med raske uttak av synergier. I tillegg innebærer slike kjøpsmodeller en prismessig interessekonflikt fordi industrielle kjøpere jo ikke skal videreselge, men derimot ønsker en lavest mulig samlet kjøpspris for hele sin eierpost. Trinnvise salg til industrielle eiere krever derfor spesielle avtalemekanismer som begrenser prisrisiko for eksisterende aksjonærer.

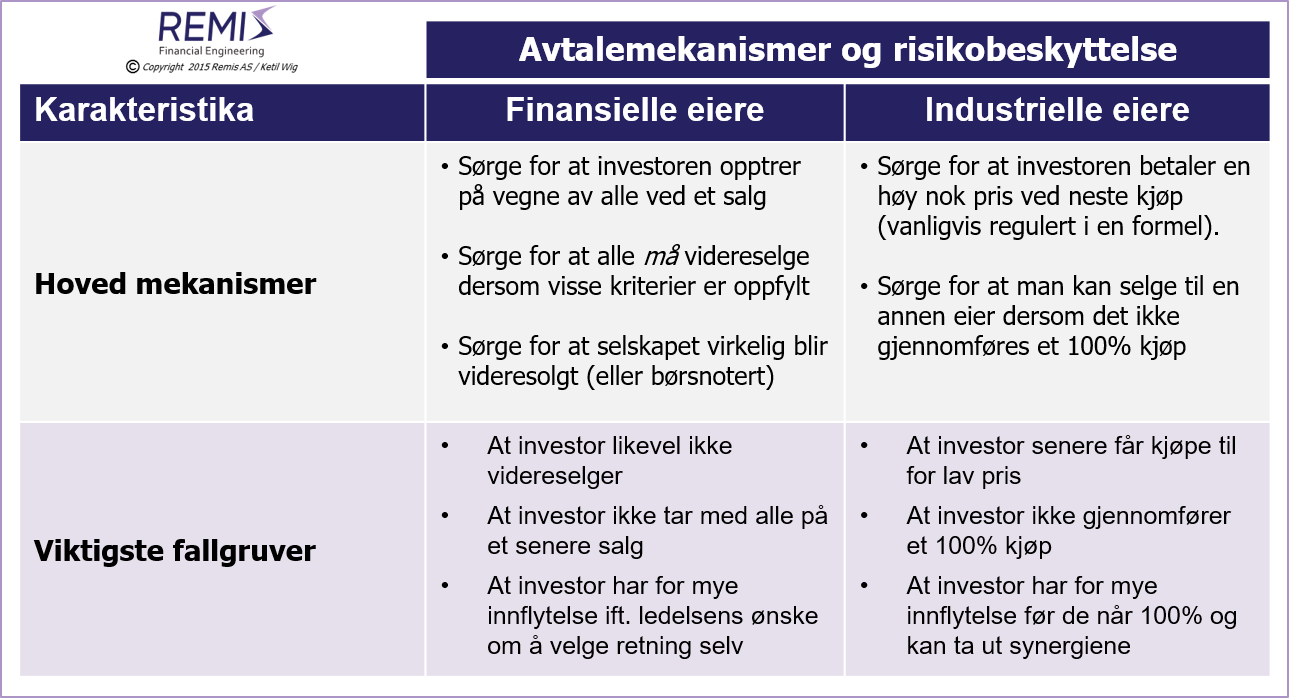

Forhandlingsstrategier, risikohåndtering og mekanismer for beskyttelse mot finansielle vs. industrielle eiere

Finansielle eiere:

At finansielle investorer og eksisterende aksjonærer ofte har sammenfallende interesser mht. aksjenes prisutvikling, betyr ikke at forholdet til finansielle investorer er uten risiko. Et spesielt viktig punkt er f.eks. å sørge for at mindre aksjonærer har en «medsalgsrett» når en større finansiell aksjonær videreselger sine aksjer. Motsatt vei vil en profesjonell investor vanligvis ønske at alle aksjonærene selger samlet («medsalgsplikt») for å oppnå en best mulig samlet pris på selskapet. Dette krever enighet om minimumsbetingelser. Begge disse forholdene er det vanlig å regulere i aksjonæravtaler mellom finansielle investorer.En annen risikofaktor er at en finansiell investor kan ha et ikke-uttalt motiv om å utvikle en eierløsning med et annet selskap (f.eks. gjennom en fusjon). Dette kan kreve spesielle beskyttelsesmekanismer, f.eks. i form av enighet om selskapets fremtidige strategi.

Industrielle eiere:

Industrielle investorer har en direkte interessekonflikt med andre eiere dersom de ikke kjøper 100% av aksjene innledningsvis, fordi de ønsker at senere kjøp gjøres til en lavest mulig pris. Derfor må prisformler og forutsetninger for slike tilleggs kjøp være gjennomtenkte og inneholde klausuler som beskytter gjenværende eiere.

Se tabell 2 under for en oppsummering av ulike typer av risiko og avtalemekanismer/

forhandlingsstrategier mot finansielle ift. mot industrielle investorer.

For bedre lesbarhet, se

pdf versjonen av denne artikkelen.

En situasjon med spesielt høy risiko oppstår når en industriell investor f.eks. kjøper 34% eller 51% med en opsjon (eller plikt) for fullt kjøp av resten. Dersom et slikt tilleggs kjøp likevel ikke gjennomføres, vil selskapet være «uselgelig» til andre eiere så lenge den industrielle eieren kan sperre for at andre kjøpere oppnår full kontroll. En løsning kan være å legge inn en klausul om at aksjeposten kan kjøpes tilbake (med strafferabatt) og videreselges dersom den industrielle eieren ikke gjennomfører forutsetningen om et fullt kjøp. En alternativ løsning kan være at minoritetsaksjonærene har en rett til å iverksette et salg av 100% av selskapet eller å ta det på børs. Uansett alternativ så er det et hovedpoeng at løsningen faktisk kan presses igjennom – det juristene kaller «enforceable». Det hjelper ikke med en avtale, dersom motparten sitter med armene i kors og det tar flere år å få saken gjennom rettsapparatet.

Spesielt om finansielle og industrielle investorer som deleiere

I situasjoner der et selskap ønsker en ny deleier og når verdipotensialet er moderat, bør forhandlinger innledes med både finansielle og industrielle aktører for å oppnå tilstrekkelig forhandlingskraft. Man får normalt til et delsalg mot begge investortyper. Som tidligere nevnt består forskjellen i at en finansiell investor vil gjennomføre et senere videresalg til en ny eier (f.eks. en industriell eier), mens en industriell eier vil gjennomføre «videresalget» i form av et tilleggs kjøp (til seg selv) – f.eks. fra 51% til 100%. Begge investortypene passer derfor i situasjoner der et selskap har en moderat verdimessig oppside som ikke lar seg ta ut på det første salgstidspunktet.Det viktige er at man for å få likeverdige alternativer mellom hhv. finansielle og industrielle eiere må beskytte seg mot risiko på ulik måte – som illustrert i tabell 2 over.

Deleierskap er ellers spesielt relevant for oppstarts- og tidlig fase finansiering. Jeg ønsker å gjøre lesere oppmerksomme på følgende spesielt viktige forhold i disse situasjonene:

Finansielle deleiere i oppstarts selskaper:

Det har utviklet seg en uheldig praksis blant tidlig fase investorer og venture selskaper, der disse krever klausuler i aksjonæravtaler som går langt utover det deres eierandeler skulle tilsi ift. aksjeloven. Eksempler er krav (ifm. mindre eierandeler) om vetoretter for endringer i strategi, ledelse og eierskap utover vanlig styreinnflytelse; eller spesiell utvanningsbeskyttelse (utover aksjelovens 2/3 flertallskrav for rettede emisjoner). Et annet og ofte ubalansert krav er f.eks. unntak fra de regler som gjelder for andre aksjonærer (f.eks. unntaksbestemmelser ved medsalgsrett eller forkjøpsrett i situasjoner med medsalgslikt). Norske advokatfirmaer opererer stort sett som en «saueflokk» ift. disse problemstillingene og benytter de samme standard avtale mekanismene.Mange av disse standardene kan og bør definitivt utfordres!

Gründere bør være kritiske og kreve rimelighet mht. denne type krav når de forhandler med finansielle deleiere. Praksisen med urimelige krav fra venture selskaper burde forøvrig også være gjenstand for et kritisk blikk fra myndighetene ift. oppstartsfond som mottar offentlig kapital og som ukritisk benytter slike mekanismer – som er langt unna å være oppstarts vennlige.

Industrielle deleiere i oppstarts selskaper:

Det er en pågående debatt i Norge der store og velkente selskapers grad av ansvarlig adferd opp mot gründere står høyere på agendaen enn tidligere.Det er bra, men samtidig er disse diskusjonene preget av en stor grad av uvitenhet og naivitet. Industrielt deleierskap i oppstartsbedrifter er i seg selv ofte en selvmotsigelse, men når det er riktig strategisk begrunnet (og det er det noen ganger!), så skal det være knyttet til en strategisk allianse type situasjon (se denne artikkelen om strategiskeallianser), f.eks. i form av tilgang til en ellers lukket kundegruppe eller et dypere markedssamarbeid, og der en eierposisjon inngår som en del av en pakkeløsning.

De færreste er imidlertid klar over at det, for å "belønne" en strategisk allianse, finnes alternativer som ikke har de samme interessekonfliktene som tradisjonelt eierskap; f.eks. bruk av B-aksjer, syntetiske opsjoner; eller konvertible lån med spesielle konverteringsmekanismer.

Selvfølgelig er f.eks. banker, medieselskaper og handelskjeder interesserte i å etablere lytteposter inn mot ny virksomhet som kan bety disrupsjon for egen kjernevirksomhet.

Selvsagt er de det!

Men det er ingen strategisk begrunnelse som er relevant for oppstarts bedriften. Poenget er derfor ikke hva den etablerte industrien argumenterer for. Poenget er å innse hvilke åpenbare beskyttelsesmekanismer som må på plass som basis for denne typen samarbeid, inkl. å fange opp scenarier der det industrielle lyttepost-motivet endres underveis til å bli en bevisst egen satsing. Usynliggjorte overganger til industrielle motiver er spesielt krevende fordi blåøyde gründere ikke forstår rekkevidden av at f.eks. en 15% eierpost blokkerer for et senere salg av selskapet; eller at et styremedlem fra et velkjent selskap endrer motiv fra å maksimere aksjeverdiene til et ønske om å minimere de samme verdiene – fordi man nå ønsker å kjøpe mer av selskapet til en lavest mulig pris. Det finnes egnede mekanismer for å løse slike utfordringer også, men det forutsetter at oppstarts selskapet kjenner til dem! ... og at den industrielle aktøren spiller med åpne kort. Eksempler på verktøy som bygger bro er «stand-still» regler (eierskapsbegrensninger) kombinert med tilbudsplikt når eierandelen overstiger visse terskler. Et tidligere innvilget unntak fra en medsalgsplikt ifm. et oppkjøpstilbud vil, som leseren av denne artikkelen forhåpentligvis forstår, derimot kunne bli totalt ødeleggende for de eksisterende eiernes verdier.

Debatten mellom oppstarts miljøer og etablert industri bør raskt utvikle seg fra å være preget av idealistisk naivitet til å fokusere på proaktiv rasjonalitet!

Brobygging i dilemmasituasjoner mellom finansielle og industrielle investorer/eiere

Selv om en god forståelse av fordeler og ulemper mellom finansielle og industrielle eiere gir føringer for rasjonelle valg, løser ikke dette situasjoner der prisforskjeller skaper direkte dilemmaer. Dette kan gå i begge retninger: f.eks. dersom et flertall av aksjonærene ønsker en finansiell investor, men en industriell tilbyr bedre pris; eller kanskje enda mer dilemmafylt: et større antall eiere og ansatte foretrekker en industriell eier, men en finansiell aktør tilbyr bedre betingelser.Dette er situasjoner som raskt gir ødeleggende interne konflikter. Løsningen består ofte i å benytte en arbeidsform der interessegruppene deltar mer aktivt i forhandlingene, kombinert med å forhandle på en måte som i størst mulig grad utligner forskjellene mellom tilbyderne, slik at dilemmaene mellom strategiske vurderinger og pris reduseres eller aller helst elimineres.

For en full versjon av denne artikkelen, se fagnotat #15: Finansielle eller industrielle eiere?.

Andre relevante artikler

Les om 5 innsikter til bedre strategier.

eller om Hvordan konkurrere effektivt i Norge.

Les også om

M&A kjøpsprosesser (oppkjøp og fusjon) og om

M&A salgssprosesser, om

finansieringsstrategier for vekstbedrifter, om

finansiell restrukturering, om

eierstrategier og bygging av eierverdier, om et

alternativt syn på verdivurderinger, om

finansieringsstrategier for vekstbedrifter, om

M&A interessekonflikter og god

eierstyring, om

generasjonsskifte, om

vekststrategier og om

vekst og KPI design, om

systematisk forretningsutvikling, og om bruk av

strategiske allianser/joint ventures som eierstrategi. Dette siste temaet er også behandlet i artikkelen om

internasjonale strategier for teknologibedrifter.

Se egen artikkelserie:

Strategi og taktikk i forhandlinger.

Relevante artikler i

nedlastingssenteret:

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #5:

Ansvarlig eierstyring og styrets rolle i M&A prosesser,

fagnotat #9:

Internasjonale strategier og forretningsutvikling for teknologibedrifter,

fagnotat #13:

M&A oppkjøpsprosesser,

fagnotat #14:

M&A salgsprosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #22:

En metode for operasjonell restrukturering,

fagnotat #23:

Finansielle restruktureringer,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #26:

Et alternativt syn på verdivurderinger og finansmatematikk, eller

fagnotat #27:

Strategiske allianser og joint venture samarbeid.