Eierstrategier, eierprosesser, generasjonsskifte og Corporate Finance

En eierstrategi er en spesialisert type strategiplan med hovedfokus på verdibygging, risiko, kontroll, eierroller, aksjonærstruktur, utbyttepolitikk og aksjelikviditet.

Les denne artikkelen om: Strategier for utvikling av eierverdier.

Formålet med en eierstrategi er å disponere en samordnet plan for optimal utvikling av eierverdier innenfor rammen av akseptabel risiko, og uten at en høy kapitalbinding ødelegger evnen til å betale utbytter. For eksempel er det klare dilemmaer mellom en vekststrategiog en eierstrategi fordi vekst krever kapital (ift. eiernes ønske om utbytte) og fordi vekst bygger merverdi, men også innebærer økt risiko (ift. eiernes typiske ønske om utbyttestabilitet).

Eierprosesser og utvikling av eierstrategier

En eierprosess består typisk av et sett med møter, workshops og 1:1 dialoger - der man fokuserer på eiernes prioriteter og samtidig beslutter de kritiske delene av forretningssstrategien som representerer dilemmaer ift. eierrollen (valg av vekststrategi er et godt eksempel). Et annet eksempel på en eierprosess er utvikling av eierstrategier for styrer i spesielt krevende situasjoner: f.eks. å beskytte mot en ekstern oppkjøper samtidig med å finne alternative kjøpere til selskapet, stramme inn interne aksjonæravtaler og vedtekter i tråd med langsiktige eiermål, refinansiere (for å gjøre virksomheten uavhengig av eierne), og å bygge om eierstrukturen til å bli mer robust. Ofte er alt dette samlet i en eierstrategi som i slike situasjoner representerer en ”integrert pakkeløsning" for både utvikling og beskyttelse av eierverdier.Generasjonsskifte

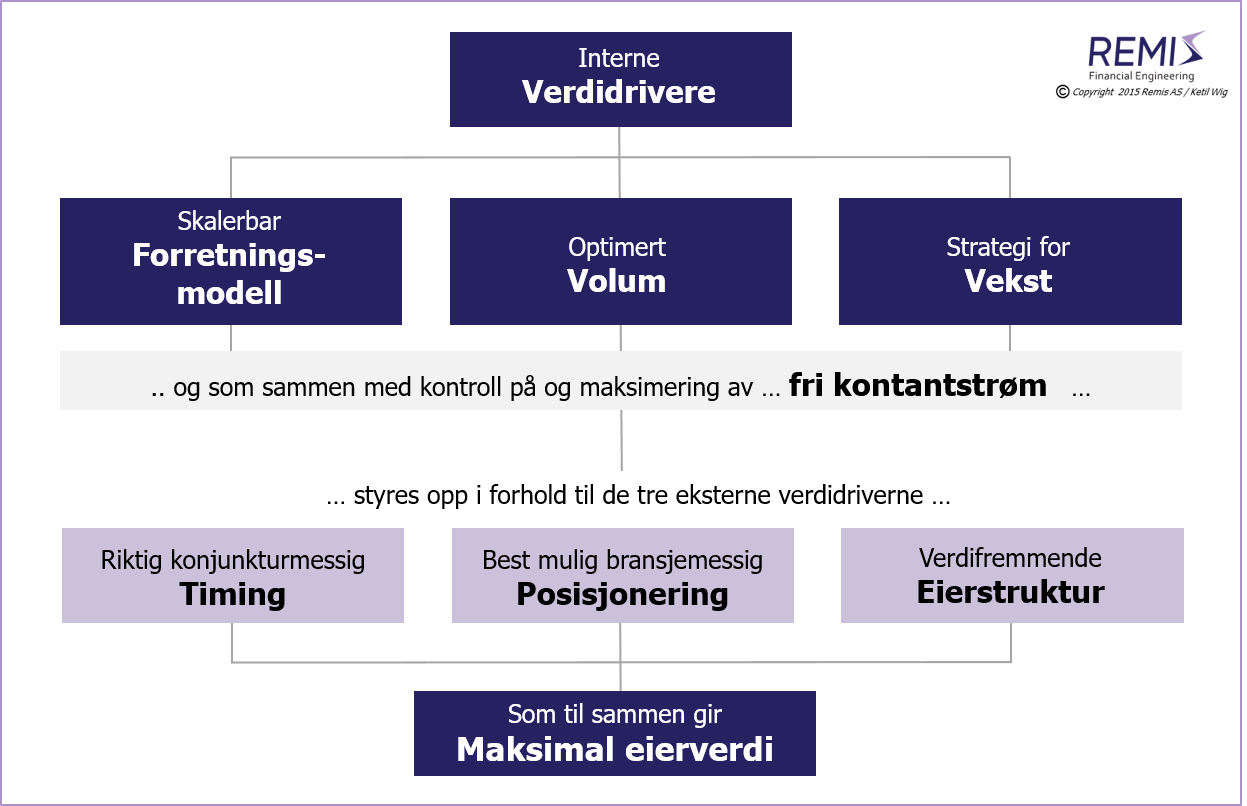

En spesiell type eierprosess er et generasjonsskifte, der man i en spesialtilpasset eierstrategi systematisk overfører eierskap, eierverdier og innflytelse til neste generasjon. Aktuelle oppgaver er å samordne arvingenes og virksomhetens behov gjennom et sett med virkemidler som er formalisert og dokumentert i eierstrategien. Ulike preferanser ift. evner, interesser og roller håndteres via en gjennomtenkt delingsmodell, supplert med mekanismer av finansiell- og juridisk karakter som plasseres i en kombinasjon av vedtekter og aksjonæravtaler. Håndtering av innflytelse/kontroll kan eksempelvis gjøres gjennom ulike aksjeklasser eller direkte i en aksjonæravtale. Fragmentering av eierskapet (uønsket aksjespredning) kan f.eks. håndteres gjennom en struktur med bakenforliggende holdingselskaper.Figuren under er tatt fra fagnotat #4 (web versjonen er her), og viser en modell for maksimering av eierverdier og utvikling av robuste eierstrategier:

Corporate Finance

Corporate finance har ingen god norsk betegnelse, men er et samleuttrykk for ulike prosjekttyper knyttet til selskapers passivaside: finansieringsstrategier og forhandlinger med finansielle eller industrielle investorer, refinansieringer/optimering av kapitalstruktur, verdivurderinger ifm. budsituasjoner, delinger/fisjoner mellom aksjonærgrupper, og utvikling av eierstrategier (inkl. emisjoner). Verdivurderinger er sjelden selvstendige prosjekter; de utarbeides som regel for å vurdere oppkjøpsbud eller for å gjennomføre endringer i eierskap ifm. deling eller omstrukturering av eierverdier.Andre relevante artikler

Les om 5 innsikter til bedre strategier.

eller om Hvordan konkurrere effektivt i Norge.

Les også om

eierstrategier og bygging av eierverdier, om

oppkjøpsprosesser, om

salgsprosesser, om

vekststrategier og om

vekst og KPI design, om

systematisk forretningsutvikling, mer om

generasjonsskifte, om

finansieringsstrategier for vekstbedrifter, om valget mellom

finansielle eller industrielle investorer/eiere, om et

alternativt syn på verdivurderinger, om

finansiell restrukturering, om

M&A interessekonflikter og god eierstyring, om bruk av

strategiske allianser/joint ventures som eierstrategi, og om organisering og gjennomføring av

strategiprosesser.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #5:

Ansvarlig eierstyring og styrets rolle i M&A prosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #19:

Målstyring og KPIer for vekststrategier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #21:

Om disrupsjon – og konsekvenser for styrer og ledelse,

fagnotat #22:

En metode for operasjonell restrukturering,

fagnotat #23:

Finansielle restruktureringer,

fagnotat #24:

Generasjonsskifte som styrt eierprosess,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #26:

Et alternativt syn på verdivurderinger og finansmatematikk, eller

fagnotat #27:

Strategiske allianser og joint venture samarbeid.