Et alternativt syn på verdivurderinger og finansmatematikk

Det er en iøyenfallende mangel på dybdekunnskap om bruk av finansmatematikk i verdivurderinger av selskaper – som anvendes altfor ukritisk av aktører som burde vite bedre. Her er en guide til de viktigste fallgruvene i verdsetting av bedrifter.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen står på egne ben, men jeg anfefaler deg likevel å først lese artiklene om eierstrategier og om utvikling av vekststrategier.

Min "wake up call" mht. ukritisk bruk av finansmatematikk i verdsettelser av selskaper og virksomheter var rundt årtusenskiftet, da apotekmarkedet ble avregulert og det ble konkurranse om oppkjøp av apotekutsalg.

Men det spesielle var ikke det.

Det spesielle var at mange av landets revisorer gjorde verdivurderinger for apotekene med ukritisk bruk av formler som fikk ekstreme utslag. Og beregningene ble gjort av en yrkesgruppe som ellers er kjent for sin nøkterne tilnærming.

Jeg hadde flere faglige, men nytteløse diskusjoner om verdsettelser i etterkant, og fikk for alvor øynene opp hvor lite dybdeforståelse det er hos mange av miljøene som leverer verdivurderinger og ukritiske oppfatninger om selskapsverdier.

La oss se på hvorfor!

Kort om bruk av finansmatematikk i verdivurderinger av selskaper og bedrifter

Verdsettelser av selskaper, bedrifter og virksomheter er basert på neddiskontering av kontantstrømmer ("DCF") som hovedmetode. Dette er i prinsippet en vanlig investeringsanalyse basert på et selskaps nåværende og fremtidige kontantstrømmer.Basismetodikken er grei nok: Man tar utgangspunkt i driftsresultat; gjør eventuelle normaliseringer (f.eks. justering for kunstig lave lederlønninger); legger til avskrivninger; trekker fra nye investeringer (CAPEX); trekker fra økningen i arbeidskapital; trekker fra skatt – og neddiskonterer dette beløpet for hvert enkelt år. Diskonteringssatsen (WACC - Weighted Average Cost of Capital) er et veid snitt av kravet til avkastning på egenkapitalen og rente på fremmedkapitalen (etter skatt, fordi skatten trekkes fra i kontantstrømmen). Denne neddiskonteringen resulterer i en virksomhetsverdi ("EV - Enterprise Value") som man så justerer med kontanter (av og til med netto arbeidskapital) og trekker fra rentebærende lang gjeld for å få verdien av egenkapitalen.

Neddiskonterte kontantstrømsanalyser (DCF) som metode for verdsettelse av bedrifter, suppleres normalt med bruk av multipler, der man tar utgangspunkt i børsnoterte selskaper med kjent prising (eller kjente, gjennomførte transaksjoner) og beregner typiske forholdstall mellom prising (P) og ulike typer av resultater (P/E; P/EBIT; EV/EBITDA; EV/EBIT, osv.) som så justeres (f.eks. med en rabatt for ikke-likvide aksjer eller med en rabatt for "små aksjeposter") før de brukes i verdivurderinger og prising av privateide selskaper.

Før vi ser på de vanligste feilkildene i disse metodene, la oss ta utgangspunkt i et eksempel:

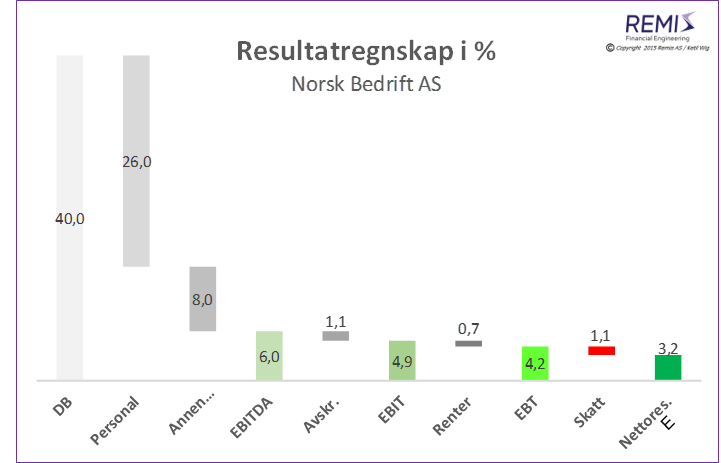

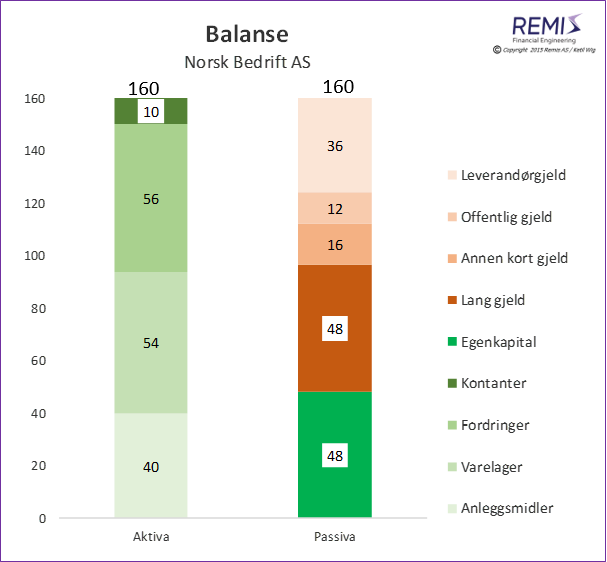

Vårt case for en verdivurdering av en bedrift er et typisk norsk selskap (Norsk Bedrift AS) som omsetter for 30 mill. pr. måned, med 40% dekningsbidrag, 26% personalkostnader, andre driftskostnader på 8%, avskrivninger på 4 mill., med totale anleggsmidler på 40 mill, og med 30% egenkapital.

Resultatregnskapet i % er som følger:

EBITDA er 6% og EBIT (driftsresultat) er 4,9% (17,6 mill.). Figuren viser også de andre typene av resultater og hvordan de fremkommer.

Basert på normale kredittbetingelser og omløpshastigheter, så vil balansen typisk være som illustrert under:

I ovennevnte eksempel er lang gjeld brukt som salderingspost for å få balansen til å gå opp. Egenkapitalen (30%) er lik lang gjeld, så EK og gjeld teller likt i vektene for diskonteringssatsen (WACC). Med et avkastningskrav for egenkapitalen på 10% blir WACC'en på 6,7%, med 15% blir den på 9,35%, og med 20% blir den på 11,8%. Et avkastningskrav for egenkapitalen på 10% fremkommer f.eks. typisk med en risikofri grunnrente på 2,5% + en risikopremie på 5% multiplisert med en beta på 1,5 (et måltall for relativ risiko ift. markedet).

Med dette som grunnlag, la oss se på de sentrale problemstillingene knyttet til verdsettinger.

Om verdivurderinger og finansmatematikkens begrensninger

Finansmatematikken som brukes i verdsettelser av virksomheter har to beslektede hovedutfordringer: Den ene er beregningen av restverdien i DCF analyser. Den andre er fastsettelse av diskonteringssats og risikopremier for ulike typer av selskaper, som direkte slår ut i bruk av multippelanalyser.Først om restverdiberegninger

Canadieren Myron J. Gordon, som publiserte den såkalte Gordons vekstformel i 1956, har hatt en slitsom innflytelse på verdivurderingen av bedrifter. Egentlig er ikke dette "Gordons formel" i det hele tatt – det er formelen for summen av en uendelig geometrisk rekke med eksponentiell vekst; tatt fra klassisk aritmetikk lenge før Gordons tid.

Summen av en uendelig geometrisk rekke uten vekst og med en diskonteringsfaktor "a" er 1 / a; og med en årlig vekstfaktor "g" er formelen (1 + g) / (a - g). Det er dette som er inverteringen av et avkastningskrav til en multiplikator. Et 11% avkastningskrav uten vekst gir en multiplikator på 9,1x (1,0 / 0,11), og med 5% vekst blir multiplikatoren 17,5x (1,05 / (0,11-0,05)).

Denne formelen brukes ukritisk i verdivurderinger av virksomheter mht. restverdier i DCF analyser, f.eks. i perioden etter de første 5 eller 10 år (når man ikke lenger har konkrete prognoser).

Det er bare det at ..:

- selskaper har ikke uendelig levetid – de lever gjennomsnittlig ikke mer enn noen tiår

- et selskaps vekst er aldri eksponentiell mer enn i høyden noen få år av gangen

Så om bruk av multippelsammenlikninger

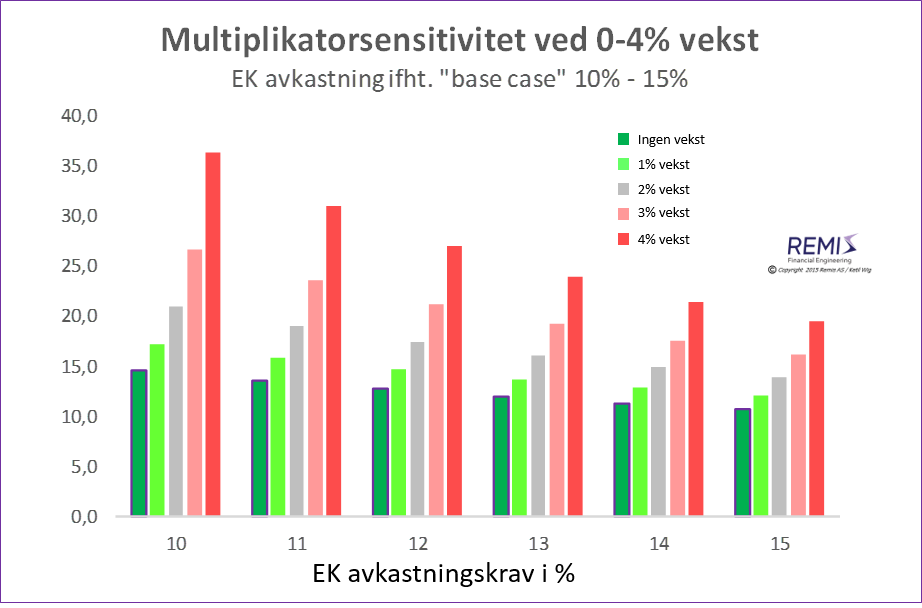

Selv om Gordon's formel ikke bør brukes i verdsettinger av selskaper, så kan den brukes i verdivurderinger til å sammenlikne multipler mellom selskaper. Det er fordi et feilkalibrert termometer likevel kan brukes til å måle temperaturforskjeller. Figur 3 under viser hvordan ulike avkastningskrav og vekstrater slår ut i multipler uttrykt gjennom Gordons formel:

Det er ikke selve nivået på disse multiplene som er det interessante (fordi formelen ikke kan brukes direkte), men forskjellen mellom de ulike nivåene. Legg merke til hvordan økt vekst slår ut i akselererende multiplikatorer, og spesielt for lavere avkastningskrav.

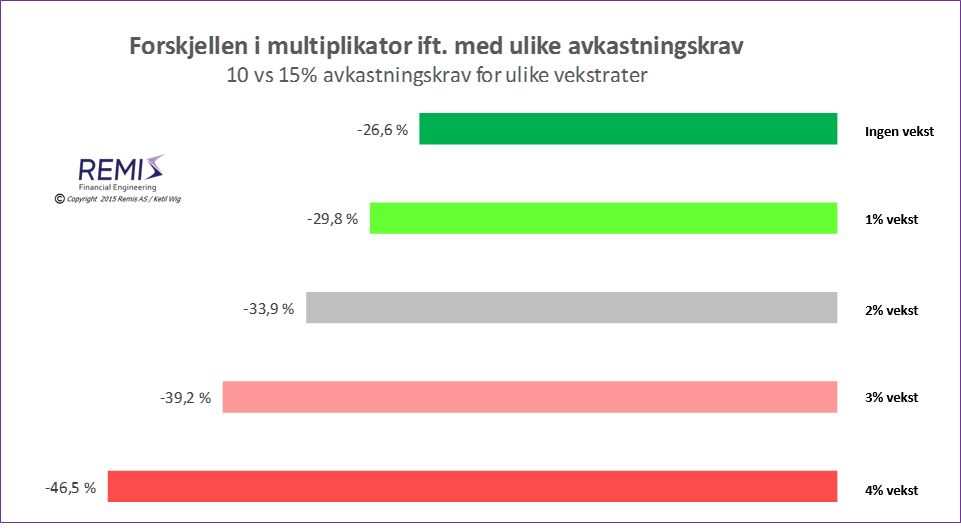

Figuren over viser effektene på forskjellen mellom 10% og 15% EK avkastningskrav for hver av veksttrinnene 0-4%. Denne 5% forskjellen i avkastningskravet bør typisk være forskjellen mellom en stor bedrift (10%) og en SMB bedrift (15%) pga. forskjellene i risiko. For to bedrifter uten vekst blir forskjellen i multiplikatorer ca. 25% (som resulterer i f.eks. en EV/EBIT multiplikator på 10 vs. 7,5). For to bedrifter med en sterk underliggende vekst (f.eks. 2%) øker forskjellen til ca. 35%. Bruk av denne logikken mellom bedrifter av ulike typer (se figur 3) tilsier f.eks. at forskjellen mellom en stor bedrift uten vekst(multiplikator 14,6x) og en SMB bedrift med evigvarende 2% vekst (multiplikator 13,9) fremdeles tilsier en rabatt på SMB bedriften (med ca. 5%) i en typisk verdivurdering.

Så da er det vel rimelig opplagt at de profesjonelle finansmiljøene tar tilbørlig hensyn til disse forskjellene og effektene når de gjør sine verdivurderinger av bedrifter med ulik størrelse, med ulik risiko og ulike vekstforutsetninger, ikke sant?

Tenk igjen!

Med denne grunnforståelsen av standard finansmatematikk, la oss nå kort oppsummere de 3 viktigste fallgruvene i verdivurderinger av selskaper og virksomheter:

Problem 1: Feil håndtering av vekstforutsetninger i verdivurderinger

Du får det svaret du vil ha i verdsetting av et selskap ved å bruke en urealistisk vekstrate og en uendelig tidshorisont.Og det er nettopp de de fleste verdivurderinger gjør!

Analytikere plugger inn Gordons formel med 2-4% årlig vekst. Men dette er formelen for en uendelig geometrisk rekke med eksponentiell vekst – som er irrelevante forutsetninger i verdsettelser av selskaper.

Bruk av urealistiske vekstforutsetninger slår ut i verdivurderinger av bedrifter med Pris/Bok multipler helt utenfor selskapers evne til å tjene inn de immaterielle verdiene innenfor akseptable tidshorisonter.

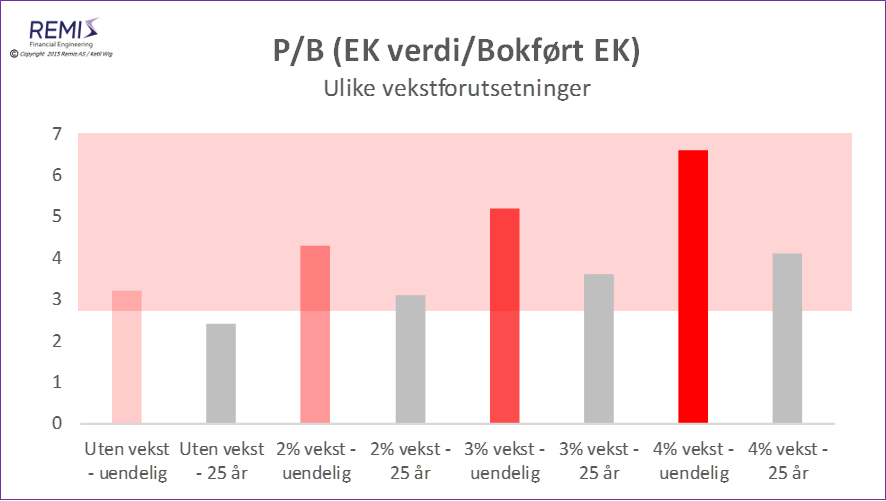

Ta en titt på figur 5 under:

Det rødskraverte området er for P/B over 2,75x

Figuren viser effekten av ulike vekstforutsetninger på pris/bok (P/B) for Norsk Bedrift AS. Søylene 1, 3, 5 og 7 er ved bruk av Gordons formel med hhv. 0, 2, 3 og 4% årlig vekst. Søylene 2, 4, 6 og 8 benytter de samme vekstrater, men med en 25 års begrenset tidshorisont. Analysen er gjort med et EK avkastningskrav på 10%.

Vi har hatt 3 signifikante markedskollapser de siste 30 år: i 1987, i 2001 og i 2008. Alle skjedde når P/B var i området 2,5-3x. Det rød skraverte området i figuren viser P/B nivåer over 2,75x. Kun scenario 2 er innenfor og 7 av 8 scenarier er i finanskrise-territorium!

Verdivurderingene av selskaper i apotekbransjen tidlig på 2000 tallet, den anekdoten som startet denne artikkelen, lå forøvrig langt oppe i rødt territorium.

Det er verdt å merke seg at feilene ved bruk av Gordons formel blir større jo lavere rentenivå (fordi nevneren i brøken raskere nærmer seg null). Det betyr større feilutslag i nåværende forretningsklima med basisrenter på ca. 1% enn i perioder der risikofri rente typisk har ligget på 3-4%.

Problem 2: Multippelvurderinger og sammenlikninger mellom selskaper uten justering for risiko og vekstforskjeller

Samme multipler brukes ukritisk til å sammenlikne mellom ulike selskaper til tross for at multipler er en direkte invertering av forskjeller i risiko- og vekstforutsetninger.Som figur 3 og 4 indikerer, så skal det være betydelige forskjeller i multiplikatorene mellom store bedrifter og SMB bedrifter i en typisk verdivurdering – selv ved forskjeller i langsiktige vekstrater. Uten underliggende forskjeller i langsiktig vekst tilsier ulike avkastningskrav en rabatt på SMB bedriftens multipler på fra 25-45% – jo høyere vekst (men lik for begge selskaper) jo større forskjell. For to bedrifter uten vekst men med 5% forskjell i risikopremie (avkastningskrav) er forskjellen lavest – ca. 25%.

Ulike avkastningskrav og ulike vekstrater er nettopp hva ulikhet i multiplikatorer faktisk gjenspeiler! Bruk av benchmarking med samme multiplikator (som er vanlig) f.eks. mellom bedrifter med ulik størrelse (typisk storbedrift vs. SMB bedrift) i en verdivurdering gir derfor ingen mening.

Problem 3: Manglende forståelse og respekt for goodwill ift. selskapers egenkapital

Markedsverdier er begrenset av størrelsen på beregnet goodwill ift. bokførte verdier, men dette overses i de fleste verdsettelser.La oss gjøre en praktisk test av en verdivurdering – og nå slik profesjonelle selskaper foretar sine oppkjøps beslutninger – ift. typiske konsernkrav.

Selskapet Norsk Bedrift AS har en EBIT på 17,6 mill. (4,9%) som tilsvarer en avkastning på totalkapitalen (160 mill.) på 11%. Dette gir en 18.3% avkastning på investert kapital (egenkapital + gjeld: 96 mill.). Med en 8% avkastning på totalkapitalen som et naturlig mål, svarer det til 13,3% på investert kapital. Med det nevnte driftsresultatet så betyr et slikt krav at balansen kan øke til 220 mill. (fordi 17,6 mill. over 220 mill. er 8%) – en økning på 60 mill., som svarer til goodwillen i et oppkjøp.

For Norsk Bedrift AS svarer 60 mill. i goodwill til 2,25 i P/B (48+60/48). Det er altså en konsistent sammenheng mellom en realistisk P/B multippel og vanlige avkastningskrav på sysselsatt kapital.

Derfor er en P/B på f.eks. 3,5x, 4x eller 5x klart utenfor rasjonell konsernlogikk, og som tidligere nevnt, langt inne i "finanskriseterritorium". Likevel er det i dette området mange verdivurderinger ender opp basert på ukritisk bruk av virkelighetsfjerne forutsetninger!

En alternativ tilnærming til verdivurderinger

Vi trenger en annen holdning til bruk av finansmatematikk i finansmiljøene som utfører verdivurderinger av selskaper og virksomheter:- Gordons formel har intet i restverdiberegninger å gjøre. Uendelige tidshorisonter er ikke konsistent med virkeligheten, og resulterer sammen med eksponentiell vekst i urealistisk høye P/B verdier. Alternativet er å bruke f.eks. 25 års tidshorisonter uten eksponentiell vekst

- Multippelsammenlikninger mellom selskaper tar gjennomgående ikke hensyn til risikoforskjeller, spesielt SMB vs. middelstort selskap vs. storbedrift. Det riktige er å tillegge risikopremier for mindre bedrifter – som har kortere levetidsprognoser og svakere infrastruktur

- Verdivurderinger skal gjenspeile normale goodwill/EK forhold, spesielt hensyntatt akseptable krav til forrentning av totalbalanser og sysselsatt kapital

Det er ikke bare bruk av Gordons formel som bør kalibreres mot faktiske nøkkeltall. Finansbransjens bruk av matematikk trenger også en ny virkelighetsorientering.

For en full versjon av denne artikkelen, se fagnotat #26: Et alternativt syn på verdivurderinger og finansmatematikk.

Andre relevante artikler

Les om

5 innsikter til bedre strategier,

eller om

Hvordan konkurrere effektivt i Norge.

Les også om

vekststrategier og om

vekst og KPI design, om

systematisk utvikling av eierverdier, om

generasjonsskifte, om

finansieringsstrategier for vekstbedrifter, om valget mellom

finansielle eller industrielle investorer/eiere, om

finansiell restrukturering,

systematisk forretningsutvikling, om

M&A interessekonflikter og god eierstyring, og om bruk av

strategiske allianser/joint ventures som eierstrategi.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #13:

M&A oppkjøpsprosesser,

fagnotat #14:

M&A salgsprosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #22:

En metode for operasjonell restrukturering,

fagnotat #23:

Finansielle restruktureringer,

fagnotat #24:

Generasjonsskifte som styrt eierprosess, eller

fagnotat #25:

Finansieringsstrategier for vekstbedrifter.