Integrasjonsprosesser - om synergier og dårlig håndverk

Statistikk i forbindelse med oppkjøp og fusjoner viser godt over 50% mislykkede prosjekter, enkelte undersøkelser indikerer opp mot 70%. Hvorfor lykkes det ikke, hva er rot-årsakene og hvordan kan statistikkene vendes i oppkjøpernes favør?

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen bygger på de to grunnleggende artiklene om strategi og M&A og denne om integrasjonsprosesser.

Så hvorfor går det galt i fusjoner og oppkjøpssituasjoner?

Start med å tygge litt på dette sitatet fra finansledelsen i et norsk børsnotert selskap:"Vi har gått gjennom og gjort en etterkalkyle på alle våre oppkjøp. De som var suksesser, ville fortsatt vært suksesser med 50% høyere kjøpspris. Fiaskoene ville vært fiaskoer, også med 50% lavere kjøpspris"

Denne uttalelsen fra en erfaren CFO er atskillig dypere enn det kan synes som ved første øyekast. Sitatet uttrykker noe som få forstår, og som enda færre lever etter: vellykkede oppkjøp er ikke knyttet til å “knipe den siste millionen” i forhandlingene, ikke knyttet til å ha utført en feilfri juridisk selskaps-gjennomgang, og fiasko er heller ikke knyttet til at synergiene ikke var der! Graden av vellykkethet er derimot drevet av det overtakende selskapets gjennomføringsevne og fokus på integrasjonsprosessen etter oppkjøpet:

Den viktigste utfordringen ved bedriftsoppkjøp er ikke å kjøpe, men hva man gjør med det man har kjøpt – med tilstrekkelig strategisk innsikt, fokus, hastighet og handlekraft

Finnes det et hardt statistisk materiale for denne påstanden? Nei, egentlig ikke – fordi situasjonene har for mange varierende forutsetninger.

Derimot finnes det mye forskning i form av internasjonale spørreundersøkelser blant bedriftsledere og mengder av akademisk kvalitativ analyse av integrasjonsprosesser etter oppkjøp og fusjoner.

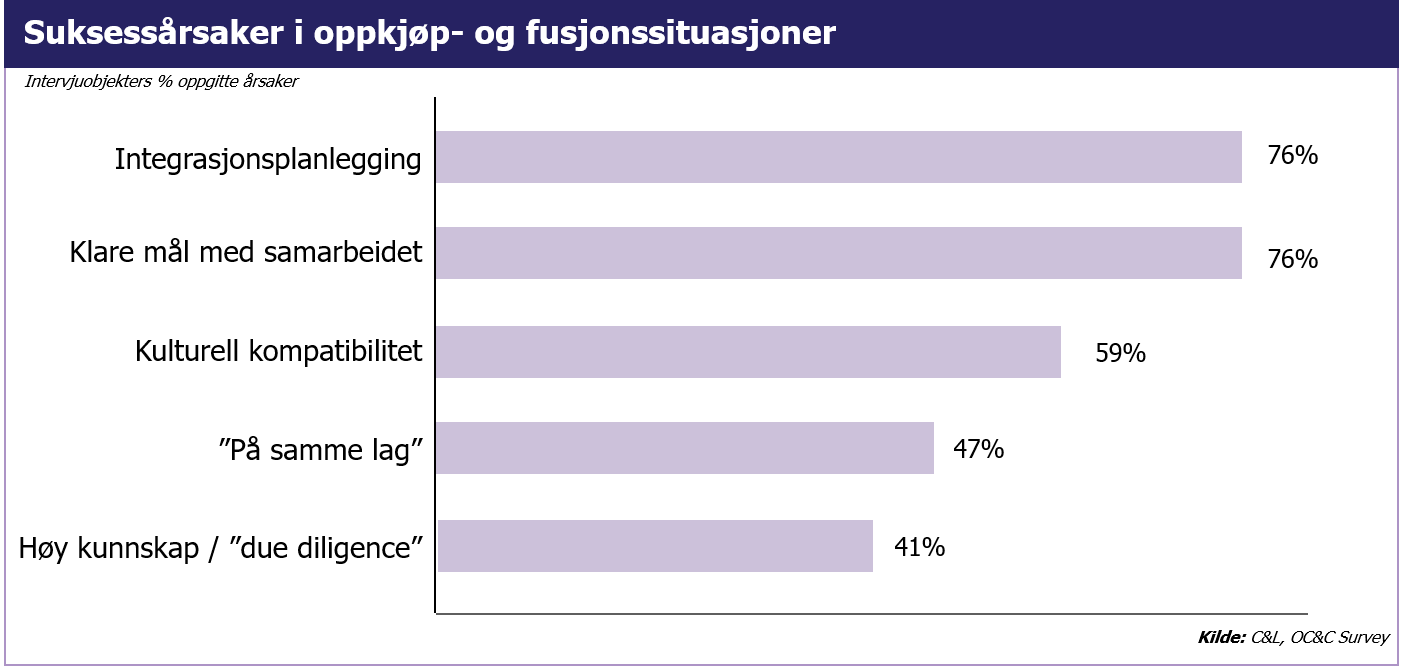

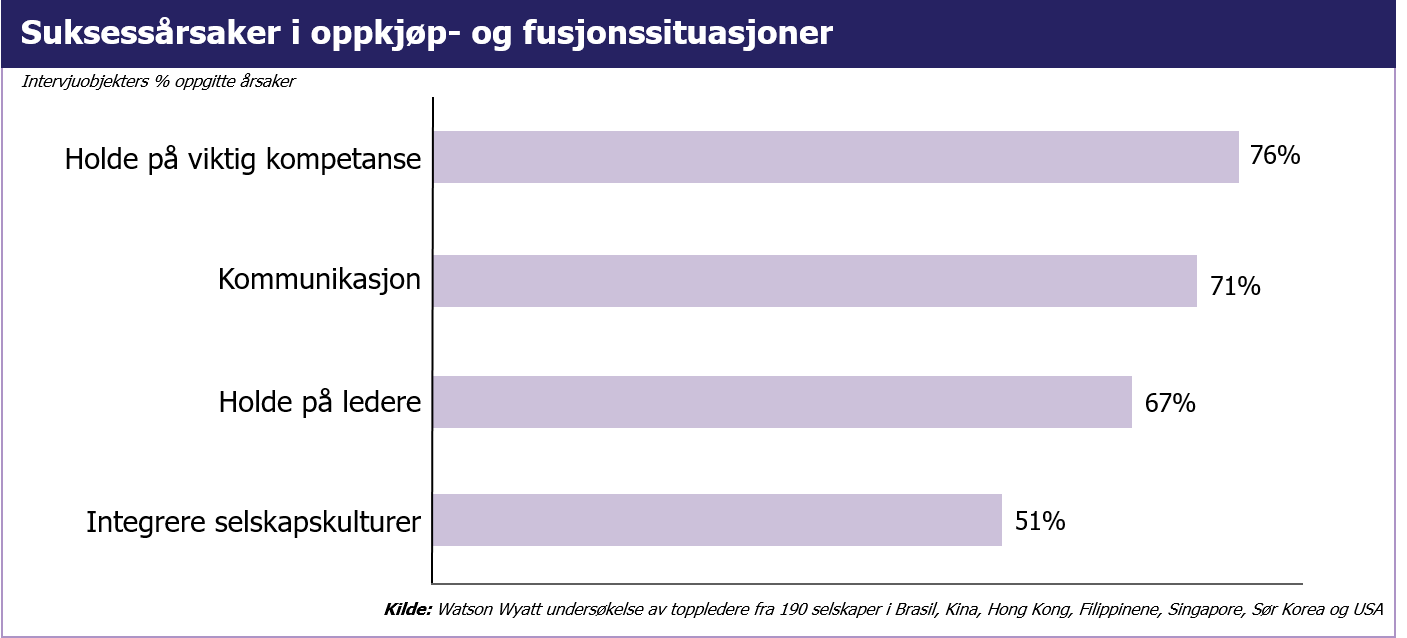

Konklusjonene, enten de kommer som et resultat av lederintervjuer eller best-practice undersøkelser, peker entydig i retning av et begrenset antall suksessfaktorer – altså hvorfor man lykkes når man lykkes:

- Klare mål og god planlegging av integrasjonsprosessen

- Høy omstillingshastighet

- Vektlegging på nedbryting av kulturelle barrierer

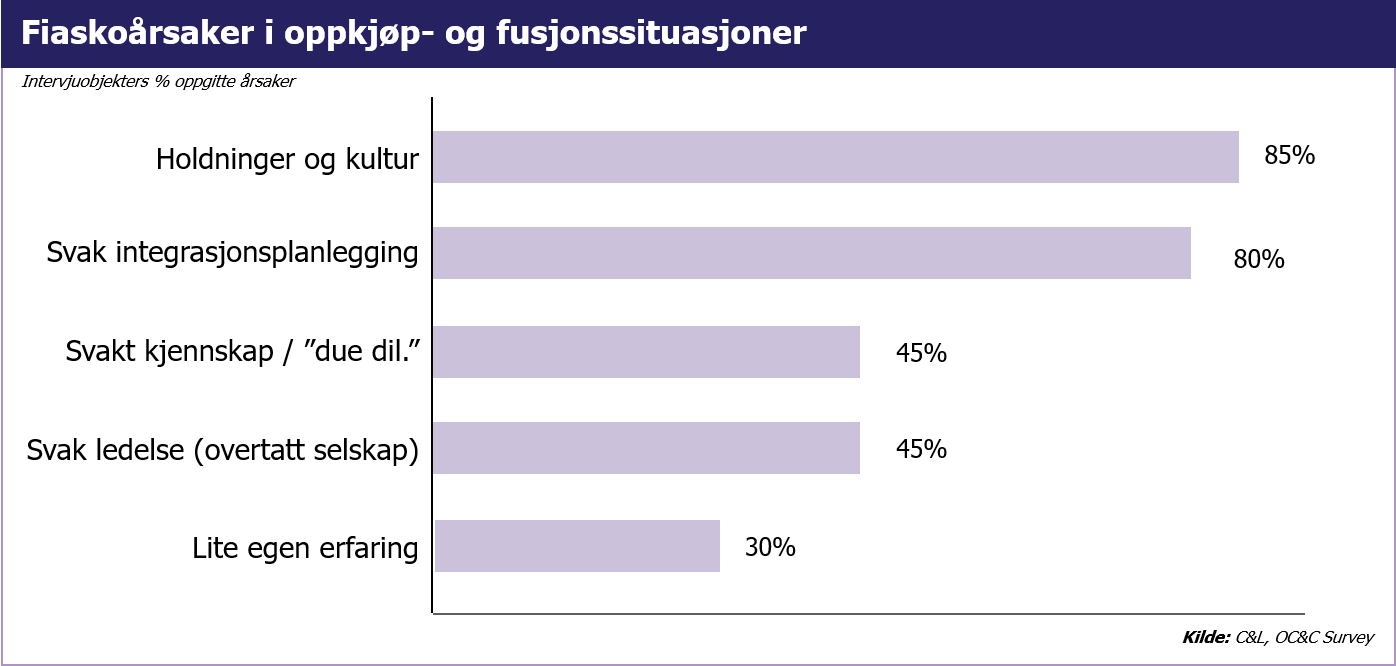

Hva så med lærepenger andre veien – knyttet til hvorfor det går galt?

Fiaskoårsakene faller i tre hovedkategorier:

- Svake strategiske begrunnelser og teoretisering av synergier

- Diskontinuitet i prosjektledelsen

- Dårlig håndverk i integrasjonsprosesser

Svake strategiske begrunnelser

... inkluderer vektlegging på faktorene: valg av oppkjøp når andre metoder er riktigere; mangel på konkrete mål; etterrasjonalisering av synergier overfor svake og til dels naive styrer.Diskontinuitet i prosjektledelsen

... en holdning til at “jobben er gjort når avtalen er underskrevet”; prosjektoverlevering til linjen etter oppkjøpet uten kontinuitet; overdreven selvtillit til at dette er noe organisasjonen behersker selv.Dårlig håndverk i integrasjonsprosessen

... inkluderer manglende vekt på kulturintegrasjon; svak integrasjonsplanlegging; lavt tempo; manglende eller forsinkede organisasjonskonsekvenser; svak forståelse for den unike organisasjonspsykologien som oppstår ved oppkjøp og fusjoner.Hvordan kan vi da gjennomføre oppkjøp og fusjoner på en riktigere måte?

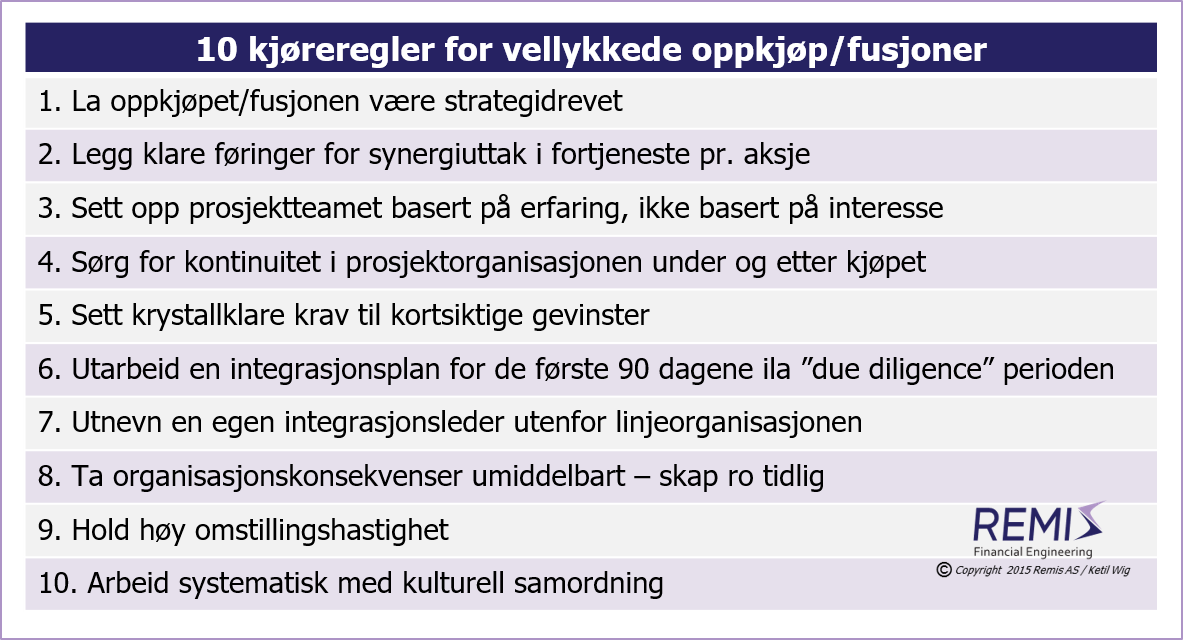

Det finnes mye tilgjengelig informasjon som representerer ubehagelig statistikk over mislykkede oppkjøp og fusjoner, men langt færre oppskrifter på hvordan prosentene kan snus.Basert på 35 års egne erfaringer med et hundretalls transaksjoner har jeg utarbeidet 10 kjøreregler for vellykkede oppkjøp, fusjoner og integrasjonsprosesser. Forsøk denne oppskriften:

1. La oppkjøpet eller fusjonen være strategidrevet

Det er kun ganske få riktige begrunnelser for valg av oppkjøp og fusjoner som metode for industrielt samarbeid fremfor f.eks. en strategisk allianse. Inngangsbarrierer og krav til etableringstempo er to av dem (se også denne artikkelen eller Fagnotat #2: Strategi og riktig bruk av M&A ). Det valgte forretningsområdet skal i tillegg være innenfor en valgt kjernevirksomhet med krav til større kritisk volum for å kompensere for den høye operasjonelle og finansielle risikoen som ethvert oppkjøp (eller fusjon) representerer.Pga. risikofaktorene skal det i begrunnelsen for et oppkjøp eller fusjon ligge elementer av kostnadssynergier (som er sikre), ikke kun strategiske synergier (som er usikre – f.eks. økte markedsandeler eller økt salg).

- Sett krav til de riktige, strategiske begrunnelser – eller vurder alternative metoder til oppkjøp / fusjoner dersom begrunnelsene er for svake

2. Legg klare føringer for synergiuttak i fortjeneste pr. aksje

Ledere driver frem oppkjøps- og fusjonsprosjekter basert på et ønske om større ressurstilgang og innflytelse/kompensasjon, vel så ofte som basert på et ønske om å skape økte verdier for eiere. Synergier benyttes som etterrasjonaliseringsargument av ledergrupper overfor uerfarne styrer og naive styreledere.Altfor få norske bedrifter har en økning i resultat pr. aksje som overordnet styringsmål (bortsett fra i børsnoterte selskaper, men selv der er denne ambisjonen ofte tildels tåkelagt).

Et mål om økning i resultat pr. aksje er en helt sentral driver for maksimering av eierverdier i et fungerende kapitalmarked. Men det er et krevende og vanskelig mål å styre etter, og er derfor ubehagelig. Da er det enklere å argumentere med økning i total omsetning og totalt resultat, uten vektlegging på over-proporsjonal utvanning av eierinteressene.

- Sett et absolutt krav til økning i resultat pr. aksje – handlingsplanene blir garantert annerledes!

3. Sett opp prosjektteamet for integrasjonsprosessen basert på erfaring, ikke basert på interesse

Oppkjøpsprosjekter har sin egen psykologi. Det er høy visibilitet, status, tempo og prosjektene oppfattes som spesielt interessante å delta i for organisasjonen. Alle vil være med! Samtidig finnes det nesten ingen annen type forretningsutvikling som er mer avhengig av akkumulert erfaring – det viktigste er å ha begått feilene tidlig nok, å forstå når de ble gjort og hvorfor de oppsto.- Sett opp et prosjektteam som allerede har begått feilene!

4. Sørg for kontinuitet i prosjekt-organisasjonen under og etter oppkjøpet

Psykologien i fusjoner og oppkjøp gjør at prosjektteamet får en forestilling om at det er skapt reelle verdier etter flere måneders arbeid når avtalen endelig er underskrevet. Men det er jo det motsatte som er tilfellet:Det er økt risiko som er skapt!

Midlene er brukt - ikke inntjent, og man vet ofte ikke engang hvordan investeringen skal forrentes. I tillegg er prosjektene intensive og altoppslukende – annet linjearbeid blir lidende underveis. Som en konsekvens oppløses prosjektorganisasjonen etter kontraktsunderskrift (alle puster ut), hvoretter de negative spiralene får fritt spillerom. Dette er enkelt å motvirke bare man ser årsakssammenhengene.

- Sørg for kontinuitet i prosjektorganisasjonen under og etter oppkjøpet, inkludert for “due diligence” teamet

5. Sett krystallklare krav til kortsiktige gevinster

Mange ledere lever i den villfarelse at det ikke er klokt å flagge krav til konkrete og raske rasjonaliseringsgevinster, besparelser eller bemanningsreduksjoner tidlig i integrasjonsprosessen – man vil komme til å skape uro. Igjen er det motsatte tilfellet! De fleste organisasjoner er langt mer avanserte i sin situasjonsforståelse enn det ledere intuitivt tror. Mellomlederne i det oppkjøpte selskapet forstår godt at oppkjøpet må ha krav til inntjening, og toppledelsen mister troverdighet og respekt dersom de ikke sier noe og derfor tilsynelatende ikke har besluttet hvordan gevinstene skal tas ut.- Alle forstår det økte kravet til inntjening bare det er velbegrunnet og gjennomtenkt. Vær ærlig og si det straks!

6. Utarbeid en detaljert integrasjonsplan for de første 90 dager i løpet av Due Diligence perioden

Due Diligence prosesser er risikoavdekkende prosjekter av revisjons- og juridisk karakter, der selskapene i løpet av typisk 1-3 uker gjennomgår en “helsesjekk” basert på sjekklister. Dette er rimelig standard håndverk. Det som er mindre opplagt er å benytte denne perioden til å utvikle en kortsiktig detaljert integrasjonsplan, slik at basisen for hurtig og riktig integrasjonsarbeid er lagt når en integrasjonsprosess starter.Dette innebærer at andre teammedlemmer arbeider med andre sjekklister enn de vanlige, f.eks.:

- leder- og mellomlederintervjuer

- lederteamdiagnose (Management Audits)

- analyser av produktportefølje, produksjonsapparat, distribusjon, kundeopplevelser og kostnadsstruktur

- prioritering av forbedringsområder

- fastsetting av integrasjonsmål og krav til økonomiske gevinster

- Benytt Due Diligence perioden til å utarbeide en plan for integrasjonsprosessen

7. Utnevn en egen integrasjonsleder utenfor linjeorganisasjonen

En vanlig feilvurdering er at linjelederen også skal være integrasjonsleder. Dette er normalt uklokt fordi mange av de nødvendige tiltakene er av engangskarakter og kommer i tillegg til normal drift. En oppsplitting av oppgaver sikrer at kundeforhold, leverandørforhold, kontakt med nøkkelpersoner, salg og produksjon går som normalt. Vel så viktig er imidlertid det taktiske – et skille mellom integrasjons- og linjelederen muliggjør et rollespill der integrasjonslederens “fix-it” innstilling og mulige tabber ikke gir langtidskonsekvenser for hvordan linjeorganisasjonen blir vurdert i etterkant.- Etabler et separat integrasjonsteam i nært samarbeid med linjeledelsen

8. Ta organisasjonskonsekvenser umiddelbart – skap ro tidlig i integrasjonsprosessen

Legg merke til figur 3 og viktigheten av riktig kompetansehåndtering. Organisasjonen vet at endringene kommer – de vet bare ikke for hvem!Derfor gir bruk av god tid, for å få “en ansvarlig og medvirkende prosess”, den motsatte av tilsiktet effekt. Ventetiden skaper usikkerhet, uro og korridorprat – og kulturmotsetninger heller enn kulturintegrasjon. Dyktige hodejegere kjenner godt til disse effektene og de benytter aktivt denne ventetiden.

Gi derfor klare meldinger til alle nøkkelpersoner straks, og alltid før en weekend eller en ferie, ikke etterpå. Bruk dager på å fremlegge en ny organisasjonsplan, ikke måneder. Basisen for den nye organisasjonsplanen skulle ha blitt utarbeidet under Due Diligence prosessen, så den er likevel tilnærmet klar. Man vet alltid atskillig mer enn man tror man vet – det er bare å sette seg ned og ta konsekvensene.

- Legg frem en ny organisasjonsplan tidlig – i løpet av dager, ikke måneder

9. Hold høy omstillingshastighet

Hastighet er viktig for å synliggjøre resultater, for å fokusere hele organisasjonen på drift og fremtid heller enn å «kjenne for mye etter», og for å bygge samordning mellom de to organisasjonene.Høy hastighet forutsetter at grunnarbeidet er gjort på forhånd – slik at hastighet ikke går på bekostning av beslutningskvalitet.

- Hold høy omstillingshastighet. Tempo er en verdi i seg selv som bygger samhørighet og identitet

10. Arbeid systematisk med kulturell samordning

Mangel på riktig håndtering av bedriftskulturer er fiaskoårsak nr. 1 i oppkjøp og fusjonsprosesser!

Sett sammen alle team og arbeidsgrupper med representanter fra begge organisasjoner – men kun med de personer som skal bli med videre. Bryt ned kulturelle forskjeller gjennom å etablere og internmarkedsføre de policies og verdier som lederskapet skal baseres på. Etabler en kulturgruppe tidlig i integrasjonsprosessen som identifiserer og setter ord på kulturforskjellene og som utvikler en tiltaksplan for kulturell samordning, og sørg for bred intern distribusjon av prosjektresultatene. Gjør månedlige revisjoner av fremdrift, avvik og korrigerende tiltak i forhold til planen.

- Behandle kulturell samordning som en topp-prioritert ledelsesaktivitet, på samme nivå som synergiuttak og omorganisering

Et overordnet perspektiv på integrasjoner etter oppkjøp og fusjoner

Ingen liker å bli kjøpt!Oppkjøp og fusjoner representerer alltid overføring av kontroll og innflytelse til det overtakende selskap – som oppleves som tap av makt og posisjoner for den annen part – sagt eller usagt!

Konsekvensene av dette enkle perspektivet bør være å gjennomføre integrasjonsprosessen på en måte som fokuserer energien fremover, uten at tapsfølelser og negative holdninger får anledning til å sette seg og få destruktiv effekt.

Med en slik tilnærming er det min påstand at fagområdet etterkjøpsintegrasjon kan forenkles betydelig mht. problemforståelse, og at det nødvendige verktøysettet for å skape suksess kan bli konkret og praktisk.

Pr. i dag er sammenhengene mellom mange mislykkede oppkjøp og årsakene bak disse statistikkene tildels usikre, misforståtte og tåkelagte. Det behøver de ikke være.

Vi har kunnskap nok!

For en full versjon av denne artikkelen, se fagnotat #1: Etterkjøpsintegrasjoner - om synergier og dårlig håndverk.

Andre relevante artikler

Les om 5 innsikter til bedre strategier.

eller om Hvordan konkurrere effektivt i Norge.

Les om

en metode for operasjonell restrukturering, om

snuoperasjoner i 10 trinn, om

vekst og KPI design, om

produksjons- og logistikkstrategier, om

disrupsjon og effektiv ledelse, og om utvikling og gjennomføring av

strategiprosesser

- som alle er relevante tilnærminger i integrasjonsprosesser.

Her er artiklene om de 8 grunnleggende konkurransestrategiene:

Konkurransekraft og konkurransestrategier, om

innovasjonsstrategier, om

distribusjons- og kanalstrategier, om

produkt-, produktbredde- og sortimentsstrategier; om

kundeservicestrategier; om

kvalitetsstrategier, om

leveransestrategier, om

prisingsstrategier, om

skreddersøm og produkttilpasningsstrategier.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #1:

Etterkjøpsintegrasjoner - om synergier og dårlig håndverk,

fagnotat #2:

Strategi og riktig bruk av M&A ,

fagnotat #3:

Strategi og strategiprosesser - årsaker til manglende resultater,

fagnotat #8:

Hvordan M&A fremmer og hemmer konkurransekraft,

fagnotat #11

Produksjonsstrategier - undervurderte og misforståtte,

fagnotat #19:

Målstyring og KPIer for vekststrategier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #21:

Om disrupsjon – og konsekvenser for styrer og ledelse, eller

fagnotat #22:

En metode for operasjonell restrukturering.