En metodikk for operasjonell restrukturering

En operasjonell restrukturering er en trinnvis ombygging av en forretningsportefølje med tilhørende balanseposter – for optimering av kapasitetsutnyttelse og kapitalavkastning. Her er en oppskrift.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen bygger på artikkelen om omstruktureringer.

Hva er operasjonelle og finansielle restruktureringer?

I likhet med "strategi" (se artikkelen om strategi) er også restrukturering et vanlig brukt forretningsmessig utrykk i næringslivet uten en presis definisjon.En restrukturering dreier seg om å få bitene til å passe bedre sammen ... for å maksimere effektiv utnyttelse av kapitalen – som beskrevet i ovennevnte ingress.

Restruktureringer består av en operasjonell restrukturering (beskrevet i denne artikkelen), som så danner grunnlaget for en finansiell restrukturering. Det er en gjennomgående utfordring i finansbransjen at man med ordet restrukturering i første rekke tenker på finansielle restruktureringer i betydningen refinansieringer. Kunnskapen er for svak mht. selve fundamentet for gjennomføring av en finansiell restrukturering – som nesten alltid er en god plan for den operasjonelle. Rasjonelle investorer og långivere er normalt ikke særlig medgjørlige (og bør heller ikke være det) før planen for den operasjonelle omstruktureringen foreligger – som dreier seg om økt lønnsomhet. Her kan du lese mer om finansielle restruktureringer, som bygger videre på denne artikkelen.

Så tilbake til operasjonelle restruktureringer:

Hvordan kan man gå løs på utfordringen om å "rive fra hverandre" elementene i en forretningsportefølje – for så å sette dem sammen på en bedre måte?

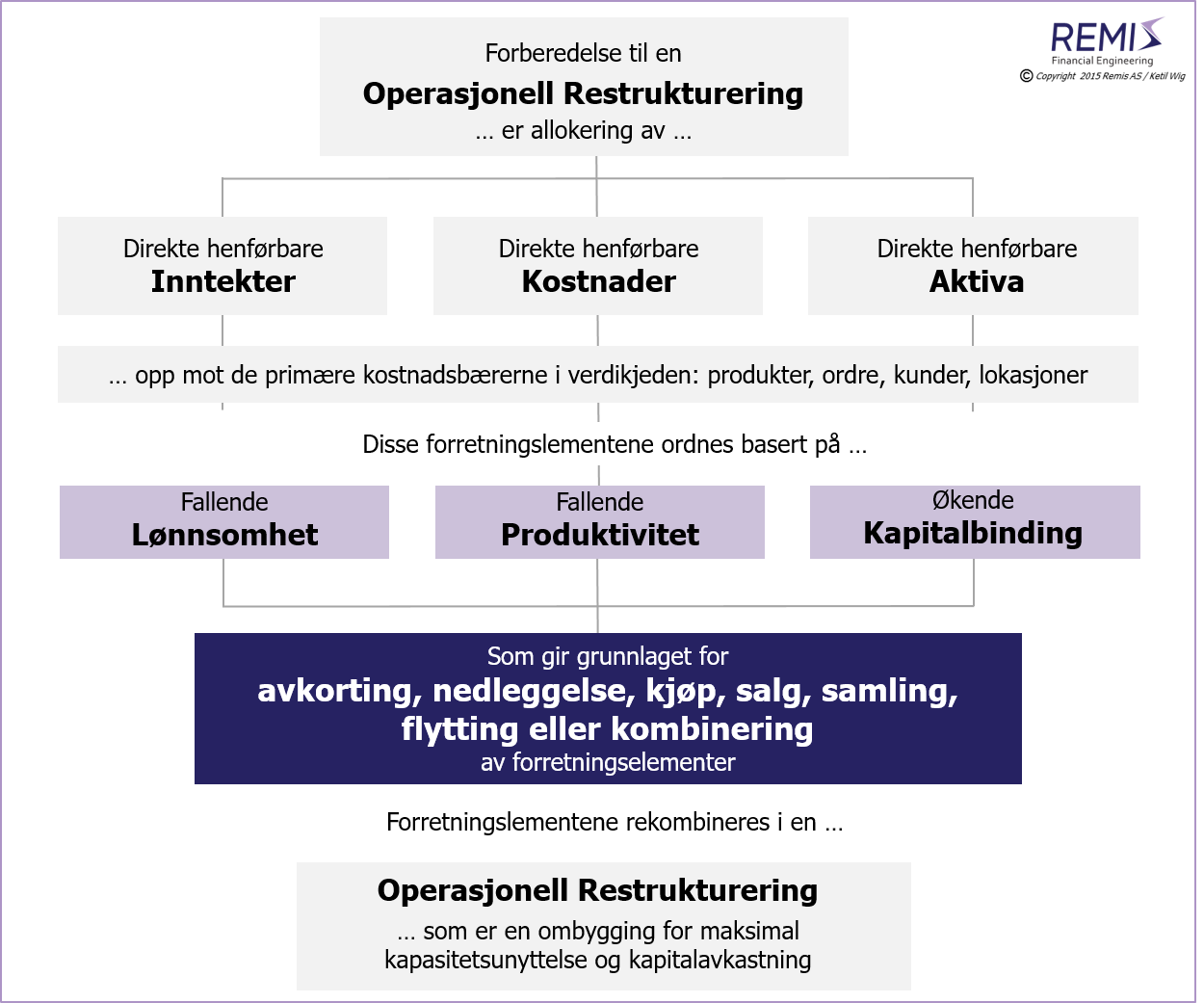

Elementene i en forretningsportefølje som grunnlag for en operasjonell restrukturering

Hovedprinsippet for oppdeling av en forretningsportefølje er å forfølge:- fallende lønnsomhet

- fallende produktivitet

- økende kapitalbinding

... langs verdikjeden. Dette gir et grunnlag for å forstå innen hvilke områder avkortning, nedleggelse, salg, oppkjøp, samling eller flytting av aktiviteter kan utløse forbedringer innenfor en eller flere av de ovennevnte tre utfordringene (lønnsomhet, produktivitet, kapitalbinding).

For at dette skal gi mening, la oss se på noen eksempler for hvordan en typisk virksomhet kan deles opp i elementer som så kan inngå i en operasjonell restrukturering.

Oppdeling av en typisk verdikjede med potensial for operasjonell restrukturering

Den vanligste angrepsmåten er å starte med produktlønnsomhet. Det er fordi de fleste virksomheter har fakta for produkter (noen ganger også for tjenester), men i mindre grad for f.eks. kunder og kundesegmenter. Poenget er å allokere kostnader inn mot produkter, kunder og lokasjoner. Denne type analyse kalles Activity Based Costing (ABC) og er en allokeringsteknikk som knytter aktiviteter opp mot de viktigste kostnadsbærerne, som typisk i første runde er produkter, ordre, kunder, leverandører, geografi og lokasjoner (kontorer, logistikksentre, verksteder, servicesentre, fabrikker etc.). I andre runde akkumuleres produktlønnsomhet, ordrelønnsomhet og salgsdelen av de geografiske kostnadene opp til en dypere forståelse av kundelønnsomhet, leverandørlønnsomhet og lokasjonslønnsomhet.Det er en rekke fallgruver i denne typen kostnadsallokeringer som man, med et ønske om å gjennomføre en operasjonell restrukturering, bør være spesielt oppmerksom på. De viktigste er:

Fallgruve #1: Feil anvendelse av allokeringsprinsipper

: Allokering av kostnader forut for en operasjonell restrukturering skal i størst mulig grad følge årsaken til at kostnadene er oppstått (konsekvenskostnader / causal costs). Disse vurderingene er langt fra trivielle. Deler av en økonomiavdelings kostnader er f.eks. knyttet til kredittvurderinger. Dette er eksempel på kundekostnader. Håndtering av innkjøpsordre (PO'er) og kontroll av innkomne leverandørfakturaer tilhører produkter. Håndtering av innbetalinger er henførbare til ordre. Innkjøpskostnader (leverandørutvikling, forhandlinger, etc.) er produktkostnader. Plukk-kostnadene og utgående transport på et lager er knyttet til ordre, mens selgerkostnader er knyttet til lokasjoner som helt eller delvis er knyttet opp mot kunder. Lokasjonskostnader og ordrekostnader kan i neste omgang settes sammen til et bilde av de totale kostnadene knyttet til kunder. For eksempel kan kundelønnsomheten ødelegges av at en kunde har et fragmentert ordremønster som ikke fremstår som et produktproblem, men som oppdages når ordrelønnsomhet akkumuleres opp mot kunder og kundesegmenter.Inntektssiden er enklere, men ikke triviell. F.eks. er rabatter knyttet til salgsbetingelser henførbare til kunder, mens generelle leverandørbonuser er knyttet til produkter. Kampanjestøtte fra leverandører er egentlig "negative markedsføringskostnader" (som skal allokeres til overhead).

Jeg har aldri jobbet på et prosjekt for en operasjonell restrukturering der denne øvelsen ikke har ført til viktig og nødvendig innsikt om ulønnsomme produkter, kunder eller lokasjoner. Jeg har heller aldri opplevd at disse allokeringene har vært gjort riktig ved første forsøk!

Ingen strategi for en operasjonell restrukturering er troverdig uten en riktigst mulig lønnsomhetsforståelse

Fallgruve #2: Misforstått og for stor andel av overhead

: Det sentrale poenget med ABC kostnadsallokeringer er at mest mulig av de direkte (aktivitetsbaserte) henførbare kostnadene skal allokeres ut mot kostnadsbærere. Dette omfatter atskillig mer enn kun varekost! Med en DG1 på f.eks. 40% (etter varekost), så skal det være mulig å gjøre direkte kostnadsallokeringer frem til en DG2 på ca. 15-20% (og helst ned mot 15%). Det er først ved dette nivået man i det hele tatt bør stille spørsmålet om overhead skal fordeles ut ... og svaret bør vanligvis bli et nei! Det er nemlig forskjellen mellom et DG1 (på f.eks. 40%) og en DG2 på f.eks. 15% som gir "aha opplevelsene" mht. relativ lønnsomhet mellom ulike produkter, tjenester, kunder og kontorer. Overhead-allokeringen (etter DG2) er irrelevant og "tåkelegger" disse vurderingene. Det er fordi det som er selve den operasjonelle restruktureringen: avkortning, nedleggelse, salg, oppkjøp, samling eller flytting av aktiviteter knyttet til produkter eller kundegrupper – ikke endrer overhead'en, men derimot endrer de direkte henførbare kostnadene.Minst 2/3 av kostnadsbasen (utover varekost) bør kunne henføres direkte til kostnadsbærere

Fallgruve #3: Fullkostallokering gir ofte feil beslutningsgrunnlag

: Mange kostnadsanalyser fordeler ut overhead etter omsetning, bemanning eller andre nøkler.Det er to hovedproblemer med å ta spranget fra allokering av variable kostnader til også å inkludere overhead.

Det første er at man bryter med prinsippet om konsekvenskostnader: Man har ikke ledelse, en IKT avdeling eller økonomistyring fordi man har spesielle produkter eller kunder, og da skal disse kostnadene heller ikke fordeles ut.

Det andre og viktigste hovedproblemet er imidlertid at fullkostallokering kun gir et riktig bilde av samlet lønnsomhet dersom alle prosesser kjøres på full kapasitetsutnyttelse. Hvis en virksomhet har en overhead på 15% med en fabrikk og et sentrallager som kjøres på ett skift, mens de burde drives på hhv. 2 og 3 skift, så blir konklusjonen feil! Dersom overhead ville reduseres til 8% ved full kapasitetsutnyttelse, så er den korrekte overheadallokeringen på 8% og ikke 15%. Uten dette resonnementet blir strategiske vurderinger basert på gale forutsetninger – f.eks. både prisingsbeslutninger og "make/buy" beslutninger.

Figuren under viser modellen for en operasjonell restrukturering:

En ikke-opplagt konsekvens av ovennevnte er forøvrig at lederbonuser (på resultatenhetsnivå) enten bør baseres på DG2 (før overhead), eller på en overhead allokering ved full kapasitetsutnyttelse!

Vær varsom med fullkostallokeringer i operasjonelle restruktureringer, de gir ofte grunnlag for feilvurderinger

Tenk over følgende: I ovennevnte eksempel går virksomheten f.eks. i null etter en overhead-allokering på 15%. Hva er så problemet? Ulønnsomme produkter eller kundegrupper? Før høye administrasjonskostnader?

Begge deler er mulig. Den relative forskjellen i lønnsomheten mellom ulike produktgrupper og kundegrupper på DG2 nivå, vil gi klare føringer mht. hvilke margintiltak som bør vurderes mot produkter, kunder og lokasjoner. Men det er også en tredje mulighet: Virksomheten ville gått med 7% overskudd dersom 8% overhead ved full kapasitetsutnyttelse legges til grunn. Så en delkonklusjon er også at sentrale anlegg (kapasiteter) er underutnyttet. Dette er svært viktige observasjoner som forberedelse til en restrukturering. I ovennevnte eksempel peker en allokering av 15% overhead i retning av å kutte kapasitet og ulønnsomme produkter og kundegrupper. En 8% overhead allokering kan derimot peke i retning av et oppkjøp eller en fusjon som virkemiddel for å skaffe det "manglende volumet". Så konklusjonene kan peke i hver sin retning. Og det er årsaken til at man skal være meget varsom med å trekke konklusjoner basert på fullkost-allokeringer forut for en operasjonell restrukturering.

Men ... selvfølgelig ... dersom virksomheten går med tap også etter overhead basert på full kapasitetsutnyttelse – da kan man eliminere underbeskjeftigelse som den fundamentale utfordringen og fokusere det videre arbeidet inn mot de relative lønnsomhetsforskjellene og en nødvendig reduksjon i administrasjonskostnader/overhead.

Betydningen av produktivitetsforståelse i forberedelsen til en restrukturering

Det er viktig i forberedelsen av en operasjonell restrukturering å balansere kostnads-/lønnsomhetsanalyser med produktivitetsanalyser. Det er fordi en virksomhet kan ha konkurransedyktig produktivitet, men lav lønnsomhet, f.eks. pga. for høye innkjøpskostnader, for store rabatter eller pga. underbeskjeftigelse.Det er min erfaring at det beste nøkkeltallet for produktivitet som fungerer på tvers av bransjer og verdikjeder, er verdiskapning pr. lønnskrone, der verdiskapning er dekningsbidrag med fradrag for innkjøpte tjenester og underleverandører.

Dette nøkkeltallet trenger ikke å inflasjonsjusteres (det har NOK både i teller og nevner). Benchmarking av pris-konkurransedyktighet, marginer og overhead ift. konkurrenter vil, sammen med produktivitetsanalyser, gi klare indikasjoner på i hvilken del av verdikjeden utfordringene ligger – og om produktivitet er en fundamental utfordring eller ikke.

Kapitalallokering i forberedelsen til en operasjonell restrukturering

Etter riktig forståelse av lønnsomhet og produktivitet inn mot produkter, kunder og lokasjoner – så er allokering av aktivasiden i balansen neste skritt. Det er produkt/kunde kombinasjonene som binder arbeidskapitalen – og det er denne typer av analyser som forteller om unormalt høy kapitalbinding ift. lønnsomhet. Typiske årsaker er unormalt gode kredittbetingelser mot enkelte kundegrupper, leverandører som binder spesielt mye kapital grunnet svak leveringspresisjon, eller kunder med spesielle krav til beredskapslagre. Faste aktiva er på sin side knyttet opp mot lokasjoner. Allokering av renter, avskrivninger og fremtidige investeringskostnader (CAPEX) følger deretter kapitalallokeringen.Gjennom ABC analyser, produktivitetsanalyser og kapitalallokering avdekkes på denne måten avkastning pr. enhet investert kapital i fallende attraktivitetsrekkefølge – pr. produktgruppe, pr. kundegruppe og pr. lokasjon.

En plan for den operasjonelle restruktureringen

Basert på ovennevnte analyser av lønnsomhet, produktivitet og kapitalbinding fremkommer føringer for utarbeidelse av to typer omstillingsplaner:- Tiltak for driftsmessige tilpasninger

- Tiltak for operasjonell restrukturering

Driftsmessige tilpasninger

: En rekke tiltak vil være av intern, "trimmings" karakter: f.eks. reforhandling av rabattstrukturer mot kunder (kundelønnsomhet) og leverandørbetingelser (produktlønnsomhet), reduksjon i bemanning og i administrasjonskostnader. Dette er ikke elementer i en restrukturering, det er ordinær driftsoptimering.Tiltak for operasjonell restrukturering

: Hovedpoenget i en plan for restrukturering er, som nevnt innledningsvis, å få bitene til å passe bedre sammen ... for å maksimere kapasitetsutnyttelsen og avkastningen på sysselsatt kapital.Eksempel: Kundeservicesenteret reduseres med 2/3 av antall årsverk fordi kundene konverteres over til elektroniske bestillinger. Dette muliggjør en flytting av avdelingen til en annen lokasjon og dermed terminering av en leiekontrakt. To av salgskontorene legges ned, kundene betjenes fra andre kontorer. Produktspekteret reduseres med 500 SKU'er knyttet til produkter med lav lønnsomhet – svarende til 15% av antall artikler. Antall regionale lagre reduseres deretter fra 4 til 1, hvilket samlet muliggjør å kjøre med ett sentrallager som nå kan kjøre på 2 fulle skift. Et produkt-kundesegment med lav lønnsomhet og uforholdsmessig høy kapitalbinding selges ut. Den frigjorte kapitalen benyttes til styrking av produktutviklingen innenfor kjernevirksomheten og til effektiviseringstiltak i produksjonen.

Sammen med de driftsmessige tilpasningene øker EBITDA fra 1 til 6% av omsetningen, og avkastningen på sysselsatt kapital øker fra 4% til 16,3%.

Det er operasjonell restrukturering i praksis!

For en full versjon av denne artikkelen, se fagnotat #22: En metodikk for operasjonell restrukturering.

Andre relevante artikler

Les om 5 innsikter til bedre strategier.

eller om Hvordan konkurrere effektivt i Norge.

Les også om

finansielle restruktureringer, om

M&As rolle i restrukturering og krisesituasjoner, om

produksjons- og logistikkstrategier, om

et alternativt syn på verdivurderinger, om

snuoperasjoner i 10 trinn, om gjennomføring av

integrasjonsprosesser, om

disrupsjon og effektiv ledelse, om bruk av

strategiske allianser/joint ventures som restruktureringsverktøy, om

vekststrategier, om

vekst og KPI design, om

systematisk forretningsutvikling, og om organisering og gjennomføring av

strategiprosesser.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #1:

Etterkjøpsintegrasjoner - om synergier og dårlig håndverk,

fagnotat #2:

Strategi og riktig bruk av M&A,

fagnotat #3:

Strategi og strategiprosesser - årsaker til manglende resultater,

fagnotat #6:

Snuoperasjoner og krisehåndtering,

fagnotat #7:

Vinn eller forsvinn - om M&A i krisetider,

fagnotat #8:

Hvordan M&A fremmer og hemmer konkurransekraft,

fagnotat #11

Produksjonsstrategier - undervurderte og misforståtte,

fagnotat #16:

Om strategi, konkurransekraft og konkurransestrategier,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #19:

Målstyring og KPIer for vekststrategier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #21:

Om disrupsjon – og konsekvenser for styrer og ledelse,

fagnotat #23:

Finansielle restruktureringer,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter, eller

fagnotat #26:

Et alternativt syn på verdivurderinger og finansmatematikk.