Riktige kanal- og distribusjonsstrategier – høye kostnader, men lav kunnskap

Myten om at bare man har undertegnet avtale med en distribusjons-partner, så «er jobben gjort» – kombinert med uvitenhet om kanalmarginer og grunnleggende distribusjonsstrategier, er en spesielt bekymringsfull kombinasjon.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen står på egne ben, men du kan med fordel først lese disse artiklene om konkurransekraft og konkurransestrategier, om riktig segmentering, og om bedre forretningsmodeller.

Her er en påstand: Store deler av næringslivet har påfallende lav kunnskap om distribusjon og mangler kanalstyring! En overdrivelse synes du kanskje?

Har du tenkt over at kostnadene med salg og distribusjon ofte er langt høyere enn produksjonskostnadene? Ta en bedrift som selger gjennom et kjedesystem med f.eks. 45% distribusjons-margin. Salgsprisen til kjeden er da 55, egne salgs-kostnader er typisk 10% (5,5); selskapets direkte produksjonskostnader er gjerne 55% (av 55), dvs. 30. Da er salgs og distribusjonskostnadene ca. 5 + 45 = 50; altså 1,7x større enn kostnadene for produksjonen. Men hvilke kostnader er det vi typisk fokuserer på?

Du ser poenget!

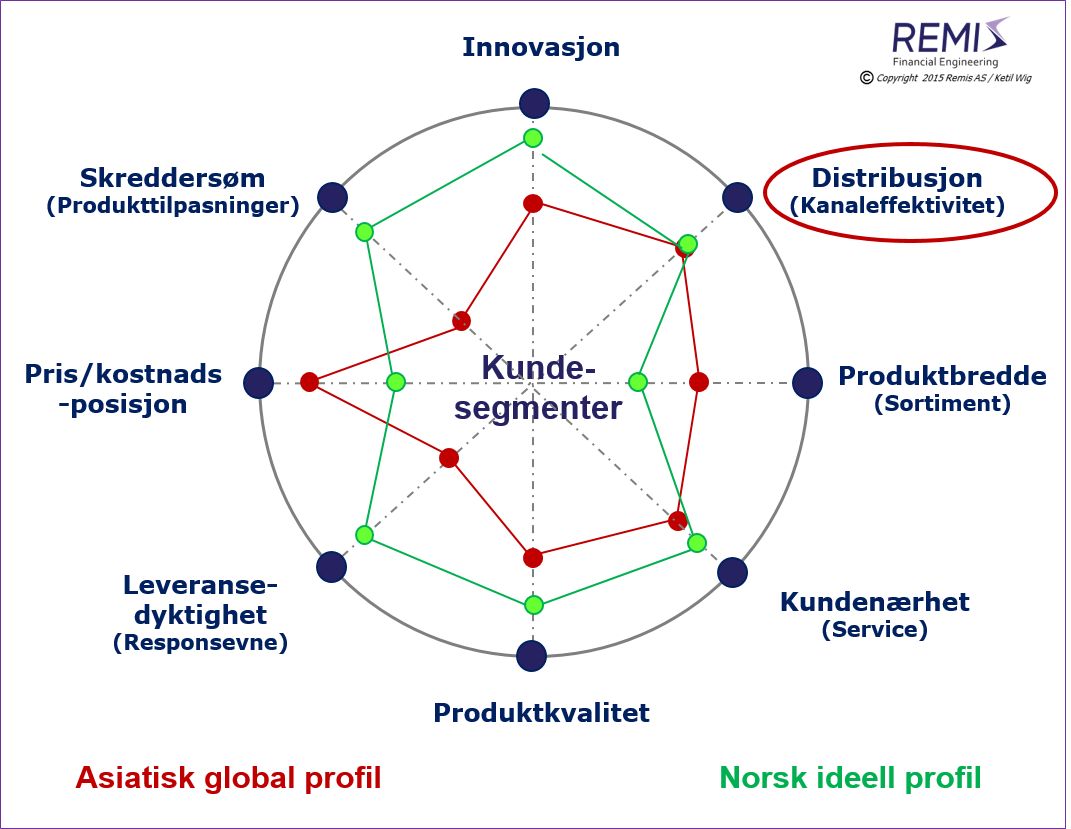

Distribusjon og riktig kanalvalg er en av de 8 konkurransestrategiene, og en helt sentral del av hvordan norske bedrifter bør velge å konkurrere, ikke minst opp mot globale plattform aktører.

For dybdeartikler om andre konkurransestrategier utover distribusjon- og kanalstrategier, les artiklene om innovasjon, om produktbredde- og produktporteføljestrategier, om kundeservicestrategier, om kvalitetsstrategier, om leveransestrategier, om prisingsstrategier, om skreddersøm og produkttilpasningsstrategier, og disse om produksjonsstrategier, og utvikling av bedre forretningsmodeller.

Figuren under er fra artikkelen om konkurransekraft.

Distribusjon er en av 8 grunnleggende konkurransestrategier

Det er et paradoks at kunnskap om distribusjonskanaler, kanalmarginer og de forutsetninger som driver spredningen av varer og tjenester fra produsent frem til sluttkunde, er så lav i næringslivet på generell basis. I oppstarts-bedrifter jeg møter er denne kunnskapen nesten helt fraværende. Når også kostnadene er så høye, hvorfor er da ikke dette området høyere oppe på agendaen?

Kanalstrategier som differensierende fortrinn

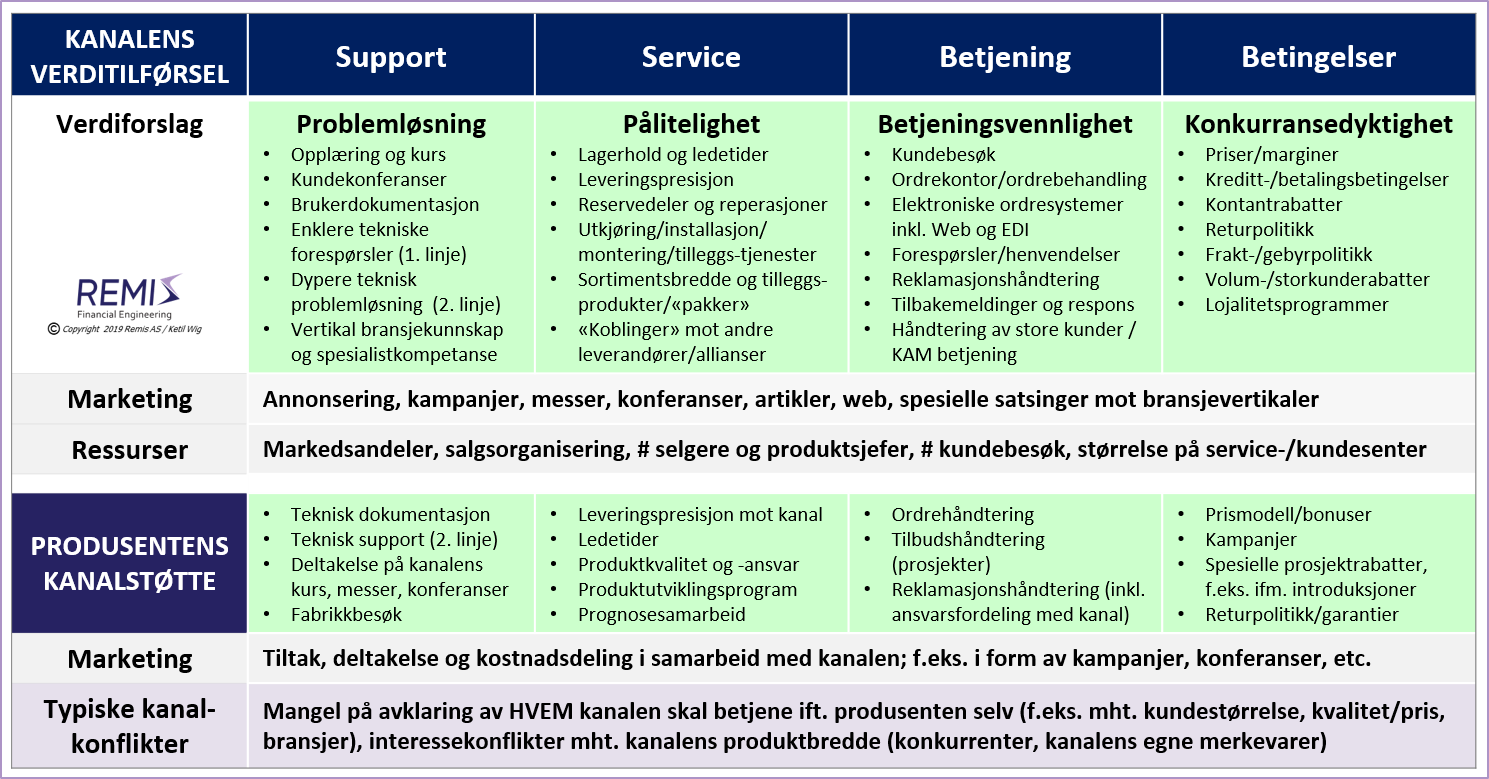

En distribusjonskanal er, riktig designet, et B2B partnerskap. Utgangspunktet er at kanalens tilgang til leverandørens målgrupper er et reelt fortinn, f.eks. pga. spesialistkompetanse, kunderelasjoner eller ressurser (f.eks. antall selgere).Kanalen skaper verdi inn mot målgruppene gjennom support, service, betjening og økonomiske betingelser – som vist i etterfølgende figur 2. Produsenten bidrar i et arbeidsfellesskap med ulike støttetiltak. Limet i partnerskapet er en margin- og bonusstruktur som egir lønnsomhet for kanalen; og som samtidig er konkurransedyktig for produsenten fordi kanalen er kostnadseffektiv ift. produsentens egne alternativer for håndtering av salg og distribusjon.

Men manglende kunnskap om hvilken reell merverdi ulike kanaler tilfører målgruppen, gjør at mange selskaper mangler kunnskap for å kunne sette sammen en kanalstrategi i samsvar med konkurransestrategien.

Ulike distribusjonskanaler og deres karakteristika

All distribusjon dreier seg om å nå målgrupper på en mest mulig effektiv måte. Det er segmenteringen (les artikkelen om "Segmentering – mest misforstått blant strategiske verktøy") som bestemmer hvilke målgrupper som skal nås, og hvordan man skal konkurrere for å vinne kjøpsbeslutningene for akkurat disse målgruppene.Riktig kanalstrategi er en svært viktig del av denne konkurransestrategien – spesielt når den er differensierende, når den er knyttet opp mot sluttkundenes foretrukne betjeningsmåte, og når den er kostnadseffektiv. Med disse forutsetningene på plass, så representerer etablerte distribusjonskanaler også sterke inngangsbarrierer: Distributøren ønsker ikke å ta risikoen på en annen leverandør, og leverandøren ønsker heller ikke å omgå kanalen.

La oss se på ulike distribusjonskanaler for en typisk bedrift:

Direkte salg / egne selgere

En egen salgskanal er dyrt. Typisk koster selgere ca. 1-1,5 MNOK pr. år i lønn, reiser og insitamenter. Selgere skaper bidrag ift. lønn på ca. 5-7x, og derfor ofte bruttomarginer på i området 5-8 MNOK, tilsvarende et salg på 10-15 MNOK. En direkte salgskanal koster derfor ofte ca. 10% av omsetningen (marketingkostnader kommer i tillegg).Egne selgere er nødvendige når produkter har høy kompleksitet, hvilket gjør det krevende å outsource kundebearbeiding og salgsfunksjonen til andre selskaper (distributører). Dette skaper dilemmaer, fremfor alt at økonomien ikke går opp. Salgstransaksjoner på under ca. 80’ NOK (10’ USD) eller med en nåverdi (hensyntatt varigheten på kunderelasjonen / «churn») lavere enn ca. 120’ NOK (15’+ USD) er vanligvis ikke lønnsomme nok til å etablere en egen salgskanal.

Utover kompleksitet vs. økonomi, så er det viktigste argumentet for å ha en egen salgskanal at man oppnår direkte sluttkundekontakt. Derfor kan egne selgere ha sin berettigede plass i en kanalportefølje mot en utvalgt målgruppe, også i situasjoner der man i parallell benytter andre kanaler.

Ovennevnte enkle resonnement for når direkte salg er lønnsomt og når ikke, kombinert med forholdet til kompleksitet, er overraskende lite kjent. Jeg har f.eks. deltatt i diskusjoner med oppstartsbedrifter som ukritisk hevdet at ERP type systemer kan selges via web (en tvilsom antakelse); eller – etter at man erkjenner kompleksitetsproblemet – som baserte strategien på å selge direkte med et enhetssalg på f.eks. NOK 10.000 – hvilket er en håpløst urealistisk antakelse). Slike dilemmaer, som er typiske for oppstartsbedrifter og i «go-to-market» situasjoner, illustrerer hvorfor kanalstrategier er langt mer utfordrende enn de fleste antar.

La oss oppklare en annen misforståelse med det samme: ... det å forveksle nettbasert ordre/logistikk med nettbasert salg. Ordre og forsendelse via nettet når kunden allerede har tatt sin kjøpsbeslutning, er trivielt. Det å lykkes med selve kjøpsbeslutningen over nettet er derimot ikke!

Dette er to helt separate utfordringer, men som ofte sauses sammen i én og samme vurdering.

Salg av «enkle» produkter, eller salg av produkter og tjenester med enkle beslutningsprosesser, kan naturligvis realiseres via en egen nettløsning. Men en slik kanal bør ikke sammenliknes med «egne selgere», men heller forklares med at man «eier sin egen forhandler» i form av en web butikk.

Så la oss nå derfor se litt nærmere på hva som kjennetegner distribusjon gjennom forhandlere (forhandlerkanalen).

Forhandlere ("dealers")

Forhandlere finnes både i B2C (detaljister), f.eks. en byggevarebutikk; og i B2B markedet (proff-butikker), som f.eks. selger til snekkere eller elektrikere.Forhandlere skaper verdi gjennom å tilby et bredt vareutvalg med eksponering, spesialisert support, og service til utvalgte målgrupper (se oversikt i etterfølgende figur 2 om ulike elementer av support og service).

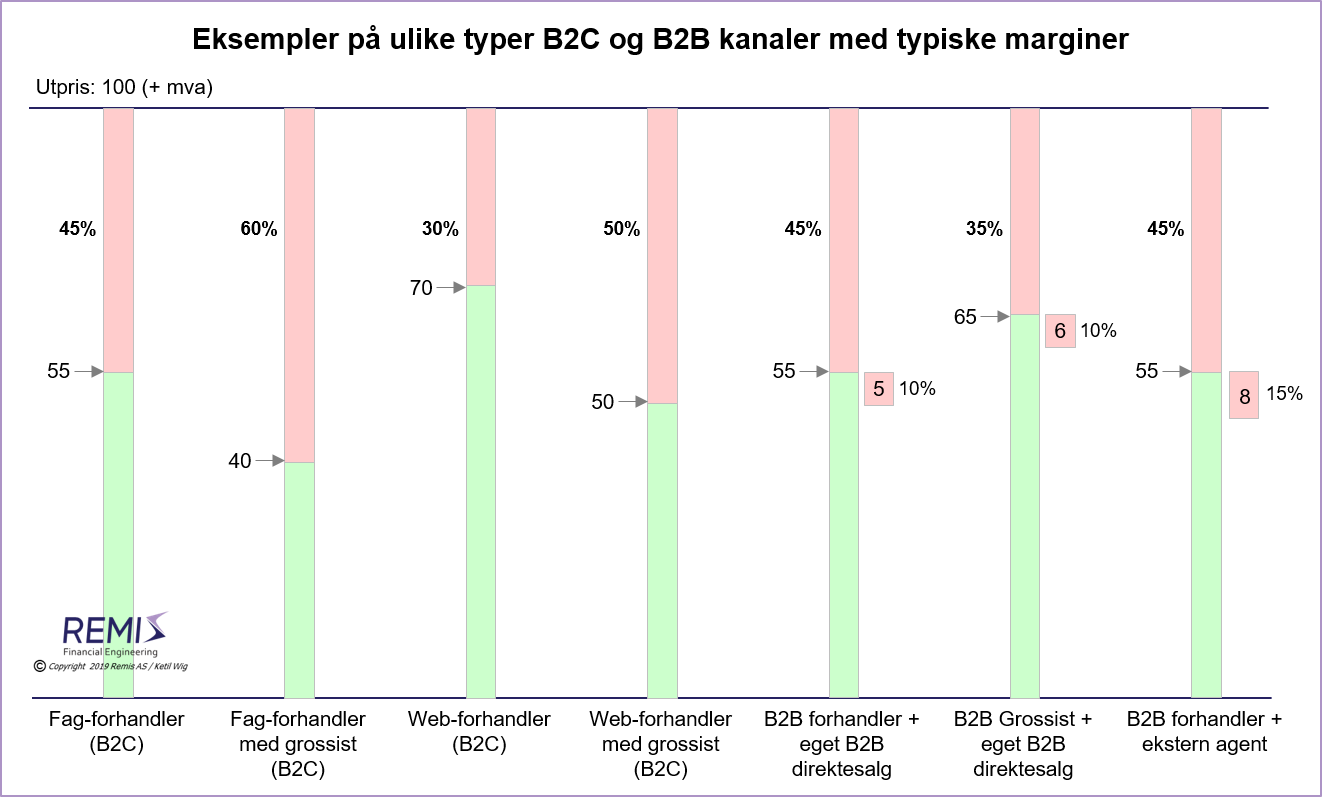

Marginene til en typisk norsk fag-forhandler er ca. 45% (dvs. de kjøper for 55 og selger for 100 + mva); i enkelte bransjer høyere (f.eks. innen klær/mote). Kostnadene dekker betjening, butikklager, svinn, husleie, avskrivninger på butikkinnredning og lokal markedsføring. Fordi B2C forhandlere ofte selger kontant, har de normalt en lav arbeidskapital (noen ganger negativ), men ofte også lav lønnsomhet. Detaljisters fallende lønnsomhet de siste årene skyldes ikke kun glidningen mot netthandel, men også f.eks. trenden mot omsetningsbaserte husleier på 8-10%.

B2B forhandlere tilbyr normalt kreditt som et verdiskapende element samt ulike typer support og service, f.eks. problemløsning, lojalitetsrabatter for årlig akkumulert volum og et logistikk apparat med direkte levering ut til byggeplass for håndverkere.

For forhandlere som inngår i kjedesystemer er det ofte en 2 trinns kanal-struktur der kjeden har et eget grossistledd (se senere avsnitt) med typiske marginer på i området 25-30%, hvilket betyr at de 2 leddene samlet har en margin på ca. 60% (produsenten selger for ca. 40 til grossisten, grossisten videreselger for ca. 55 til forhandleren, som så selger ut for 100 + mva.).

Web shops/butikker og e-handels systemer

I web-handelssystemer har det etablert seg en praksis med en margin på detaljistnivå (siste ledd før sluttkunde) på ca. 30% (vs. ca. 45% for konvensjonelle forhandlere). Kostnadsstrukturen bak denne marginen inkluderer typisk IKT, markedsføring og salgsstøtte (kundesenter/support). Men web-butikker (forhandlere) for fysiske produkter trenger også en infrastruktur for vareforsyning, hvilket gjør at grossist funksjonen (med tilhørende kostnader) er like aktuell her som i konvensjonell varehandel.Grossister ("wholesalers")

Grossister er typiske mellomledd som prinsipielt er ment å betjene kunder som det ikke er lønnsomt for et selskap å betjene direkte selv (ref. tidligere nevnte kostnader forbundet med en egen salgskanal).Grossisters merverdi er normalt knyttet til en kombinasjon av 1) bredt varesortiment, 2) profesjonell logistikk, 3) finansiering/kreditt, og 4) spesialisert markedstilgang - f.eks. mot utpekte bransjer.

Innenfor byggevarer kan f.eks. en grossist betjene enkeltstående forhandlere (uten kjede-tilknytning), håndverksfirmaer og mindre entreprenører; mens produsenten selv betjener større entreprenører. Økonomisk er en slik arbeidsdeling logisk. Men entreprenørenes behov for et bredt vareutvalg og direkte levering på byggeplass kan likevel gi grossisten en rolle også mot de største kundene, spesielt pga. deres profesjonelle logistikk-apparat med høy leveringspresisjon og samlevering av varer fra ulike leverandører.

Jeg poengterte tidligere at et profesjonelt salgsapparat typisk koster ca. 10% av omsetningen. Grossister supplerer ofte dyre selgere med et rimeligere inne-salgsapparat for høyere kostnadseffektivitet. Profesjonell logistikk (infrastruktur for vareforsyning) koster typisk 6-7%, og transportkostnader minimum ca. 3%. Marketingkostnader (inkl. produktsjefer) ligger ofte på ca. 5-6%; og administrasjon, økonomi og IKT ca. 8-10%, tilsammen i området 30-35%. Dette er årsaken til at grossister har marginer på rundt dette nivået. Som nevnt har grossister som er integrert med forhandlerkjeder normalt et noe lavere marginnivå, men dette er særlig avhengig av nivået på marketing og salg, der de samlede kostnadene for et selvstendig selskap kan være i området 15% eller høyere.

Figuren under oppsummerer hvordan distribusjonskanaler tilfører verdi i form av support, service, betjening, og kreditt/økonomiske betingelser

For bedre lesbarhet, se pdf versjonen

Verdiøkende videreselgere (VAR – "value adding resellers") / ulike typer av verdiøkende partnere

I både B2B og B2C markedet er det vanlig med spesielle forhandlere som «legger på» eller integrerer andres produkter eller tjenester med sine egne; og som så videreselger «pakker». I håndverkermarkedet er f.eks. denne modellen vanlig. Når man bestiller installasjon fra en elektriker, bruker disse ofte ikke-spesifiserte komponenter som er hentet fra en proff-forhandler og som viderefaktureres til kunden med et påslag. I dette eksempelet får varen påslag i 3 ledd: hos grossist, i proff-butikk og gjennom håndverkeren, og installasjonen er den verdiøkende tjenesten. Rørleggere, malere og snekkere opererer på samme måte. Men vareflyten kan også gå mer direkte, f.eks. via et importledd og deretter direkte til en håndverker.I B2B markedet er det mange tilsvarende eksempler; tenk f.eks. på reklamebyråer som integrerer design eller foto-tjenester i sine kampanjer som så videreselges til merkevareselskaper; interiørarkitekter som videreselger møbler sammen med interiørløsninger; eller IKT konsulenter som videreselger IT rådgivning sammen med programvareløsninger. De fleste bransjer har verdiøkende videreselgere.

Agenter

Agenter kjøper ikke varer eller tjenester for videresalg; de er døråpnere som representerer utvalgte leverandører og skaffer disse inngang mot sluttkunder, f.eks. i SMB markedet dersom leverandøren ikke ønsker å bearbeide kundene selv pga. høye faste kostnader; eller de åpner døren til forhandlere som det ellers ville vært krevende å få adgang til.Agenter jobber normalt på provisjoner i størrelsesorden 10-15%, som er konsistent med nivået for en bedrifts egne salgs-/marketing kostnader. Både grossister og forhandlere representerer typisk flere leverandører, hvilket gjør at en enkelt leverandør ikke får samme fokus som ved å selge direkte selv. Agenter representerer derimot sjelden konkurrerende produkter, og de kan derfor brukes som et supplement til egne selgere eller en forhandlerkanal, f.eks. ved å jobbe inn mot spesielle kundegrupper der forhandlerkanalen ikke har tilgang eller ikke har eksklusive rettigheter.

Etter denne drøftingen av ulike typer distribusjonskanaler, la oss se på hvordan de typisk kan kombineres:

Figuren under viser typiske marginer for ulike distribusjonskanaler.

Kombinasjoner – multikanalstrategier ("multi-channel distribution")

Distribusjonsstrategier skal være en konsekvens av segment inndelingen, dvs. hvordan man velger å konkurrere mot ulike målgrupper. Et selskap kan f.eks. utvikle en kanalportefølje i form av å kombinere 6 ulike virkemidler: 1) en storkundegruppe med egne direkte selgere som betjener kunder med over 200 ansatte og der fysisk levering gjøres gjennom en logistikkpartner (der produsenten kun betaler for vareforsyningen, og ikke for salgsfunksjonen); 2) Forhandlere i SMB segmentet (for kunder med under 200 ansatte) bortsett fra på Østlandet; 3) en inne-salgsgruppe som f.eks. betjener SMB kunder på Østlandet i samarbeid med 4) eksterne agenter som åpner disse kundene og closer salgene i samarbeid med inne-salgsapparatet; 5) Web støtte, der en roterende vakt-ordning tilbyr produktstøtte via telefon og video konferanser til SMB forhandlerne og agentene; og 6) en VAR partner som integrerer produktet med egne løsninger i en spesiell bransjevertikal.De 6 viktigste feilvurderingene i utvikling av distribusjonsstrategier

Feilvurderinger og tabbler ved valg av distribusjonsløsninger er høyt på listen over områder der lav kunnskap kan få spesielt alvorlige og langsiktige konsekvenser. Her er min liste av situasjoner man særlig bør unngå.- Ikke start med distributøren, men med målgruppen

- Ikke tro at produktet er viktigere enn «veien til brukeren»

- Ikke undervurder kanalers behov for systematiske støttetiltak

- Ikke glem å matche kanalens verdiforslag og kostnader med målgruppens behov

- Ikke undervurder tidsbruk for egen kanalutvikling ift. produktets levetid

- Ikke la kanalkonflikter få utvikle seg uten avklaring

Feil #1: Starter med distributøren fremfor med målgruppen:

Det er ingen erstatning for en direkte dialog med kunder om hvem de ønsker å kjøpe fra og hvorfor! Gode distribusjonsstrategier starter ikke med en dialog med kanalene; den starter med å forstå preferansene i de kundegruppene som skal betjenes av dem!Feil #2: Tror at produktet er viktigere enn «veien til brukeren»:

Produktingeniører tror at «produktet» er det de har tatt frem. I virkeligheten omfatter en riktig definisjon av «produktet» noe langt mer, f.eks. tilleggs-tjenester i form av «produkt-pakker»: finansiering, returordninger, problemløsning og leveringsevne ... sammen med andre verdiskapende elementer levert av de distribusjonskanalene som betjener sluttkunden.Feil #3: Undervurderer kanalenes behov for systematisk støtte:

En riktig arbeidsdeling mellom distribusjonskanal og leverandør er et sentralt element i all distribusjon, som illustrert i figur 2. Systematisk og kontinuerlig oppfølging av denne arbeidsdelingen er en klar suksessfaktor for alle kanalstrategier.Feil #4: Matcher ikke kanalens verdiforslag ift. kostnader og kundebehov:

Fordi distribusjon er dyrt (dyrere enn produksjon) er det spesielt viktig at kanalens verdiskapende aktiviteter benyttes opp mot de målgruppene som virkelig har bruk for dem. Alternativet er sløsing og lav kanaleffektivitet. Næringslivet undervurderer i betydelig grad denne "matchingen".Feil #5: Undervurderer tid for utvikling av kanaler ift. produktlevetider:

Det tar tid å bygge distribusjon, normalt lengre tid enn tiden det tar å utvikle og teste ut et produkt for en målgruppe. Derfor må utvikling av kanaler starte tidlig nok, og man må benytte kanaler som gir rask kundetilgang ift. salgssyklus og produktlevetid (se også artikkelen om internasjonalisering av teknologibedrifter).Feil #6: Avklarer ikke kanalkonflikter tidlig nok:

Når relasjonen mellom produsent og distribusjonskanal ikke fungerer, så representerer det en betydelig risiko. Kanalkonflikter oppstår f.eks. i situasjoner der leverandøren ønsker å betjene kundene selv, f.eks. gjennom å utestenge kanalen fra geografiske områder eller kundetyper, eller når distributøren ønsker å satse på egne merkevarer (EMV), eller å ta inn konkurrerende leverandører med samme pris/kvalitets profil. Fordi en velfungerende kanalportefølje er en inngangsbarriere for konkurrenter, er det en svært dårlig idé å la slike konflikter utvikle seg over lang tid uten opplevd og rettferdig avklaring.Riktige distribusjons- og kanalstrategier har høye kostnader, men samtidig lav kunnskap

Salg- og distribusjonskostnadene for en typisk bedrift overstiger produksjonskostnadene med god margin! Samtidig er en velfungerende kanalportefølje en helt sentral del av konkurransestrategien og «hvordan man vinner». Kanalvalget skal møte ulike målgruppers unike krav til velfungerende og foretrukket betjening. Kanalen skal produsere kostnadseffektiv merverdi ift. denne oppgaven, som belønnes gjennom en rettferdig og markedstilpasset margin og bonus-struktur.Kunnskapen i næringslivet om dette helt sentrale temaet er påfallende svak, og blant oppstartsbedrifter er den nærmest fraværende.

Denne artikkelen er et bidrag for å dekke inn dette gapet!

For en full versjon av denne artikkelen, se fagnotat #32: Riktige kanal- og distribusjonsstrategier – høye kostnader, men lav kunnskap.

Flere dybdedrøftinger rundt temaet

konkurransekraft og konkurransestrategier, som ligger nært opptil

distribusjons- og kanalstrategier, finner du i artiklene om

riktig segmentering, om

innovasjonsstrategier, om

produkt- og produktporteføljestrategier, om

kundenærhet- og kundeservicestrategier, om

kvalitetsstrategier, om

leveransestrategier, om

prisingsstrategier, om

skreddersøm og produkttilpasningsstrategier, og i denne om

produksjonsstrategier.

Du kan også ha nytte av disse artiklene om hhv.:

utvikling av bedre forretningsmodeller, om

go-to-market strategier, og denne om

systematisk forretningsutvikling.

Andre relevante artikler

Les om 5 innsikter til bedre strategier,

eller om

Hvordan konkurrere effektivt i Norge.

Les også om

vekststrategier og om

vekst og KPI design, om

internasjonale strategier for teknologibedrifter, om

strategier for teknologioverføring og lisensiering, om å forstå

teknologitrender, konkurransekraft og "disruption", om

disrupsjon og konsekvenser for effektiv ledelse, om

finansieringsstrategier for vekstbedrifter, og om organisering og gjennomføring av

strategiprosesser som fungerer.

Relevante artikler i nedlastingssenteret:

fagnotat #3:

Strategi og strategiprosesser - årsaker til manglende resultater,

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #9:

Internasjonale strategier og forretningsutvikling for teknologibedrifter,

fagnotat #10:

Om strategi, teknologitrender, konkurransekraft og disruption,

fagnotat #12:

Forretningsutvikling gjennom internasjonal teknologioverføring og lisensiering,

fagnotat #16:

Om strategi, konkurransekraft og konkurransestrategier,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #19:

Målstyring og KPIer for vekststrategier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #21:

Om disrupsjon – og konsekvenser for styrer og ledelse,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #27:

Strategiske allianser og joint venture samarbeid,

fagnotat #28:

En algoritme for utvikling av riktigere forretningsmodeller, eller

fagnotat #29:

Riktig segmantering – mest undervurdert blant strategiske verktøy,

fagnotat #30:

Pris- og prisingsstrategier – ukjent terreng for de fleste,

fagnotat #31:

Kvalitetsstrategier – dyp kunnskap om kunders forventninger,

fagnotat #32:

Riktige kanal- og distribusjonsstrategier – høye kostnader, men lav kunnskap,

fagnotat #33:

Produkt- og produktporteføljestrategier – et neglisjert kompetanseområde i næringslivet,

fagnotat #34:

Kundenærhet og kundeservicestrategier – et uutnyttet potensial,

fagnotat #35:

Leveransedyktighet – en obligatorisk del av konkurransestrategien din,

fagnotat #36:

Skreddersøm og kundetilpasninger – et forsvar mot global konkurranse, eller

fagnotat #39:

Go to market strategier – om etablering av nye markedsposisjoner.