En algoritme for utvikling av riktigere forretningsmodeller

Veien fra idé til forretning er brolagt med velmenende synsing og upresise råd. Her er en mer treffsikker oppskrift på hvordan man utvikler riktigere forretningsmodeller.

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen står på egne ben, men du kan med fordel først lese artiklene om konkurransestrategier, om go-to-market strategier, og denne om systematisk forretningsutvikling.

Forretningsmodellen for en ny virksomhet er oppskriften på hvordan man skal tjene penger, altså «inntjeningsformelen» . Dette er ikke det samme som en «forretningsplan på én side!», ref. «canvas» rammeverkene som dominerer tenkningen i mange miljøer, inkludert hos Innovasjon Norge.

Joda, en slik konsistenssjekk mellom forretningselementer er definitivt nyttig, og mange forretningsplaner mangler nettopp en slik sjekk. Men en canvas mangler samtidig den underliggende logikken for hvordan man finner frem til inntjeningsformelen, og blir derfor altfor upresis!

Kjernen i en forretningsmodell

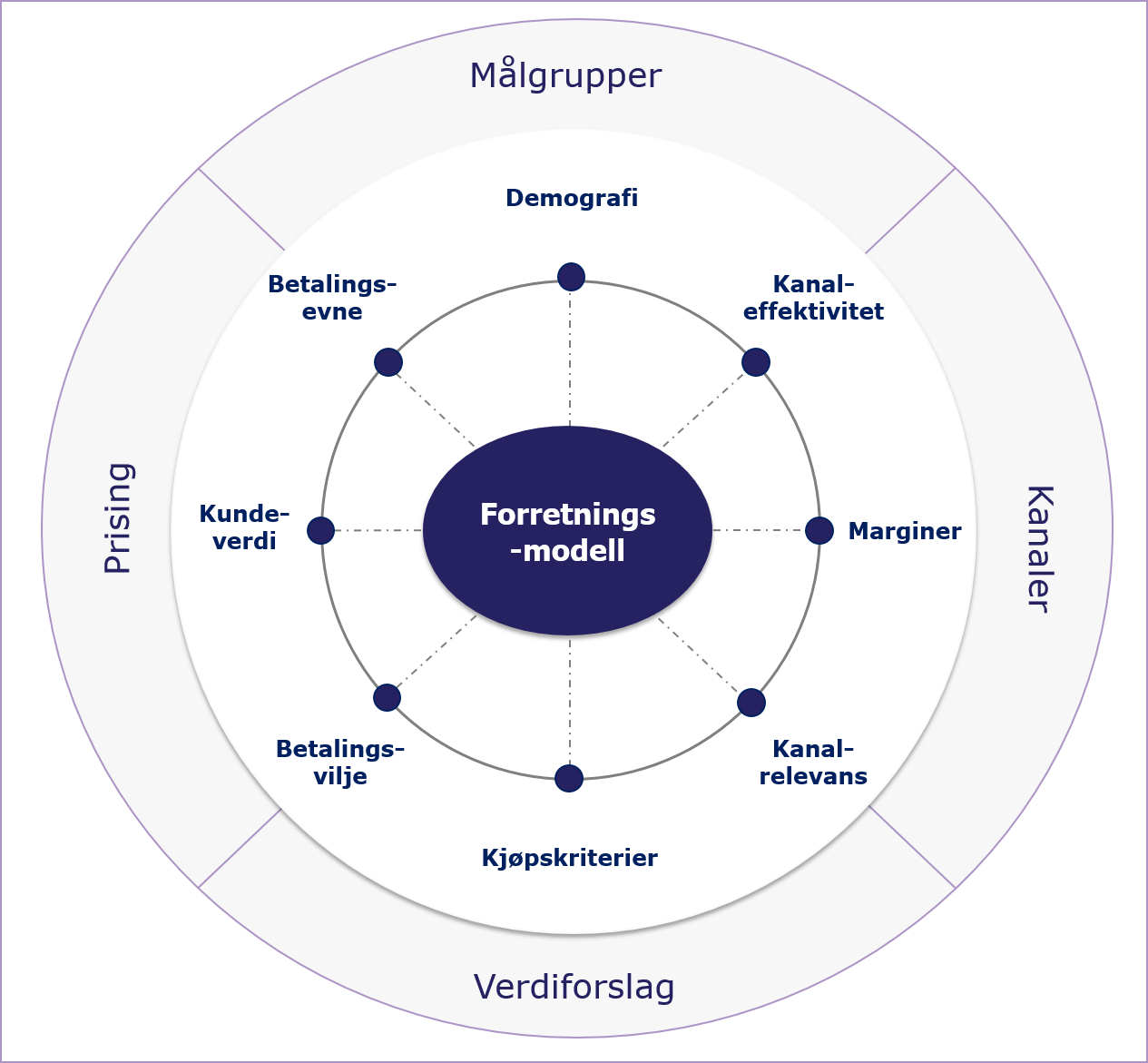

For å skyte «blink» med en ny forretningsidé trenger man tidlig en grundig samordning av spesielt fire elementer i forretningsplanen:Kjernen i forretningsmodellering er samspillet mellom disse 4 faktorene for å få klare svar på hva som skal leveres (produktet/tjenesten/verdiforslaget) til hvem (målgruppen) for hvilke motytelser (prisingen) og på hvilken måte (kanalen).

Figuren under viser koblingen mellom de 4 hovedelementene ifm. utvikling av forretningsmodellen for en virksomhet: målgruppen, verdiforslaget, prisingen og valget av distribusjonskanalen.

Ovennevnte er – slik jeg definerer det – kjernen i en forretningsmodell.

Den tidlige forståelsen av inntjeningsformelen er grunnlaget for resten av forretningsplanen, inkl. kostnadsstruktur, organisering, ressurser, prosesser, osv.

I denne tilnærmingen er ikke kostnadsstrukturen input; den er derimot en output og direkte konsekvens: dvs. forretningsmodellen er premissgiver for kravet til kostnadsstruktur, kompetanse, organisering, osv.

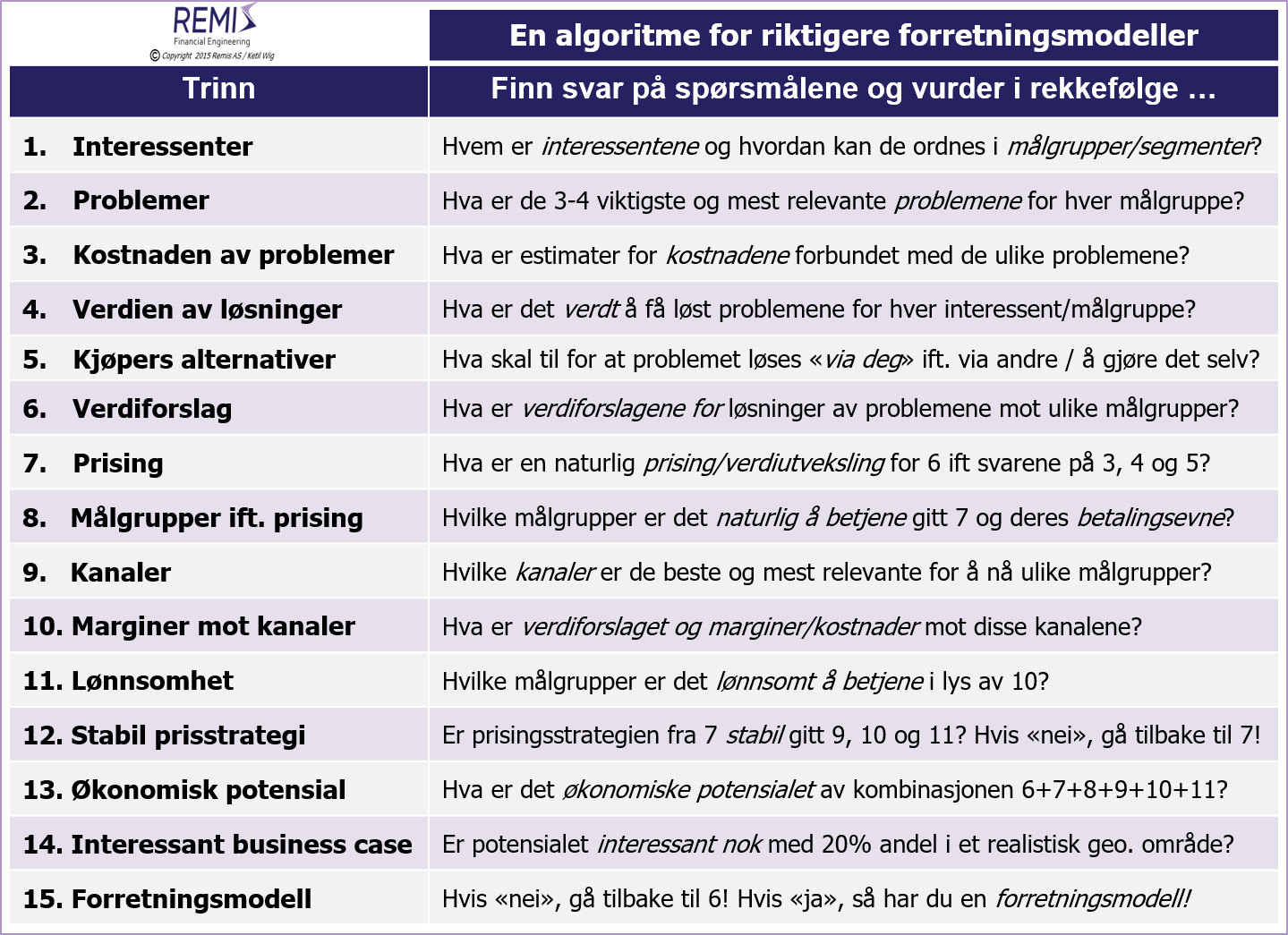

Figur 2 illustrerer en metode i 15 trinn som er basert på ovennevnte tilnærming – for å utvikle presise og robuste forretningsmodeller på et tidlig stadium, og samtidig unngå fallgruvene.

Forsøk denne oppskriften:

Trinn 1. Hvem er interessentene og hvordan skal de forstås og ordnes i målgrupper?

Problemene starter allerede her, fordi gründeren forveksler brukere, betalere, beslutningstakere, påvirkere, etc. Alle relevante interessenter skal inngå i vurderingen av hvem som tjener og taper. Verdiforslaget skal så skape vinnere og nøytralisere taperne. Men da må man først forstå selve problemstillingen.Følgende 3 eksempler er erfaringer med oppstarts bedrifter de siste 24 månedene:

- Et selskap lanserer en bruker-app for reiseregninger, men hva er «leveransen» til økonomiavdelingen som betaler for produktet?

- En ny plattform kobler merkevare leverandører og bloggere, men hva tilbyr man byråene som allerede har merkebyggerne som kunder?

- En ny aktør innen nettundervisning tilbyr støtte til elever som er «bakpå», men hva er «produktet» mot foreldrene som jo er de som betaler regningen?

Forretningsmodellering starter med en grundig forståelse for hvilke interessenter det skal tas hensyn til og hva dette betyr for målgruppedefinisjonen.

For mer om dette temaet, les denne artikkelen om riktig segmentering.

Trinn 2: Hva er de viktigste problemene for hver interessent og målgruppe?

Kunder skal betale for å få løst problemer.Problemløsning er kjøpsutløsende; et verdiforslag uten dette er vanligvis ikke!

Les om forskjellen mellom de 3 hovedmotivene for kjøp: "løse et problem", "unngå en risiko", og "oppnå en fordel" ... i denne artikkelen om prisingsstrategier.

Så programvare-selskapet må forstå hvilken støtte for produktivitetsforbedringer økonomiavdelingen ønsker; plattform aktøren bør finne ut hvilket verdiforslag som får reklamebyråene til å dele sine relasjoner mot merkevare byggere; ... og undervisningsselskapet må forholde seg til hvilke problemer elevenes foreldre ønsker løst.

Trinn 3: Hva er kostnadene forbundet med de ulike problemene?

Ethvert problem som ikke er løst, er forbundet med direkte eller indirekte kostnader. Man kan regne på et effektivitetstap, eller sette tall på en motekundes følelse av skam over at syerskene i Bangladesh lever under sultegrensen. Selv foreldres «dårlige samvittighet» kan oversettes i økonomiske konsekvenser.Uten dette trinnet vil man famle man i blinde på jakt etter en forretningsmodell!

Trinn 4: Hva er det verdt å få løst problemene for hver interessent?

Dette kritisk viktige spørsmålet er et godt eksempel på betydningen av kundekontakt i all forretningsutvikling.Men hva er riktig svar?

Det finnes ikke noe svar uten dybdeintervjuer og brukertesting, men man kan anta at de fleste interessenter kan motiveres til å betale 10-20% av «kostnaden ved et problem» for å få det løst. Altså: Dersom et effektivitetstap kan verdsettes til 1.000/år, vil de fleste være villige til å betale 100 - 200 kr./år for å få fordelen av løsningen. Husk at det å løse et problem er en «gummistrikk» og sjelden kun har et enkelt ja/nei svar.

Trinn 5: Hva skal til for at problemet løses via deg ift. gjennom andre?

Trodde du at alt går av seg selv fordi du har funnet en løsning på problemet?Konkurranse inkluderer kjøperes alternativer, at kunden gjør jobben selv, eller at problemet ikke løses av noen. Eksempler på barrierer er «latskap», binding mot nåværende leverandører (f.eks. i form av byttekostnader) eller at det egentlig «er greit som det er».

Trinn 6: Hva skal være verdiforslagene for løsning av problemene mot ulike målgrupper?

Det at et problem er løst og tallfestet betyr ikke nødvendigvis at løsningen skal inngå i verdiforslaget. Kanskje må du sette sammen «pakken» på en annen måte for å overvinne «byttekostnadene» fra trinn 5. Kanskje bør tjenesten levere noe helt annet til «foreldrene» enn til «eleven» i ovennevnte undervisningseksempel.Trinn 7: Hva er riktig prising for verdiforslagene ift. svarene i trinnene 3, 4 og 5?

Nå skal verdiforslaget ditt prises, men dette er langt fra trivielt. Hvilke priselementer er det som utløser kjøpsbeslutningen? En gratis prøvetime for eleven? Skal det betales for reisetid for de elevene som ikke ønsker ren nettundervisning? Skal det være volumrabatter i vårt reiseregningseksempel? Skal det være en oppstartskostnad og lavere periodekostnader eller skal hver tidsperiode prises høyere?Prisstrategier er erfaringsmessig et langt viktigere område enn de aller fleste antar, og dessuten et svakt kompetanseområde for mange gründere.

For mer om temaet prising, les denne artikkelen om prisingsstrategier.

Trinn 8: Hvilke målgrupper bør betjenes ift. prising og betalingsevne?

Prisingen påvirker attraktiviteten til ulike målgrupper pga. ulik betalingsevne og betalingsvillighet. Derfor er prising og målgruppe-prioritering ikke uavhengige vurderinger. Snarere er dette en iterativ prosess der enhver ending i prissstrategi produserer nye vurderinger av hvilke målgrupper som bør prioriteres og i hvilken rekkefølge.Figuren under viser en algoritme for utvikling av forretningsmodeller. For bedre lesbarhet, se pdf versjonen av denne artikkelen.

Trinn 9: Hvilke kanaler er de beste mot hver målgruppe?

Her ligger det en fallgruve for de fleste oppstarts bedrifter: Internett er ikke en primær salgskanal dersom kundene trenger direkte bearbeiding for å ta beslutningen. Kanskje er nettet kun til salgsstøtte, kanskje trengs det en 3. parts aktør for å understøtte et salg. Kanskje må man bearbeide direkte selv.Les om alternative valg av distribusjon i denne artikkelen om distribusjons- og kanalstrategier.

Trinn 10: Hva er marginene (kostnadene) og verdiforslaget mot salgskanalene?

Det grunnleggende spørsmålet er hva det koster å få til en kjøpsbeslutning.Selv en kjøpsbeslutning via internett kan koste 1.000 kr. pr. kunde pga. ressursforbruk mot sosiale medier og omfattende bruk av Adwords. Partnermarginer varierer fra ca. 10-15% for «agenter», og opp mot 60% i faghandelskjeder med grossistledd. Direktesalg er sjeldent lønnsomt hvis ikke nåverdien av en ny kunde overstiger 100.000 kr. eller ligger over 60-70.000 kr. det første året. Og "CACen" (Customer Acquisition Cost) bør ikke overskride ca. 20-25% av kundeverdien).

Trinn 11: Hvilke målgrupper er det lønnsomt å betjene i lys av punkt 10?

Det er håpløst å vurdere lønnsomhet uten å se det i sammenheng med kanal- og distribusjonskostnader. De beste kanalene fra punkt 9 er ikke nødvendigvis de beste etter betjeningskostnadene fra trinn 10.Og hvordan ser nå lønnsomheten ut for de ulike målgruppene i lys av prisingen (som har tatt hensyn til betalingsvilligheten) og betjeningskostnadene (som har tatt hensyn til marginkravene fra ulike kanaler)?

Trinn 12: Er prisstrategien fra trinn 7 stabil gitt 9, 10 og 11? Hvis "nei", gå tilbake til trinn 7

Kan tjenesten prises til 99 kr./mnd. dersom det koster 800 kr. å lande en ny kunde? Må prisingen eller kanalstrategien eller begge revurderes – altså ny runde fra trinn #7? Må kanskje kostnadene ned og verdiforslaget reduseres – dvs. en ny runde fom. trinn #6? Må vi satse på en annen målgruppe med større betalingsvillighet – altså ta en ny runde på trinn #8?Dersom betjeningskostnadene er for høye ift. prisingen (og det er normalt ved første forsøk), så trengs det flere runder med vurderinger av kombinasjonen prising vs. egnede kanaler for å lande en stabil konklusjon.

Trinn 13: Hva er det tilgjengelige økonomiske potensialet fra trinnene 6-11?

Med en stabil prisstrategi kan regnestykket basert på trinnene 6-11 fullføres: valg av målgrupper, realistisk tilgjengelighet og penetrasjon, prising, kanalmarginer og betjeningskostnader – gir til sammen et bilde av det realistiske og tilgjengelige økonomiske potensialet for den aktuelle forretningsmodellen. Dette beregnes totalt og som årlig potensial.Trinn 14: Er business caset interessant nok med en realistisk markedsandel i et relevant geografisk område?

At det tilgjengelige økonomiske potensialet fra trinn 13 synes interessant er dessverre ofte gjenstand for tre feilvurderinger. Den første er at man antar at hele markedet er tilgjengelig for nye aktører, hvilket i de fleste situasjoner er direkte misvisende. F.eks. kan det være en stor aktør som sperrer for tilgangen til markedet pga. etablerte bindinger mot visse målgrupper.Den andre feilvurderingen er at man forutsetter en for høy egen andel av det faktisk tilgjengelige markedet. Det bør sjelden legges til grunn en andel på over 20%; og helst bør potensialet være stort nok ned mot 15%.

Konkurrentene vil gjøre noe, spørsmålet er bare hva!

Den tredje feilvurderingen er at man regner på et marked med en urealistisk høy internasjonal andel. Det er fint med internasjonale ambisjoner. Men i de fleste tilfeller er det helt urealistisk å lykkes ute før man (eventuelt) har lykkes i nærområdet. Og da må potensialet «nær hjemme» være stort nok til å støtte forretningsmodellen. Det å «måtte» gå internasjonalt for å nå breakeven er sjelden en attraktiv forutsetning.

Trinn 15: Stabil forretningsmodell eller ikke?

Et tilfredsstillende økonomisk potensial forutsatt 15-20% av det tilgjengelige markedet i et «nært» geografisk område – er en balansert tilnærming som tyder på at forretningsmodellen holder. I motsatt fall bør man gå tilbake til tegnebrettet – dvs. til trinn 6 (verdiforslaget), evt. enda tidligere dersom interessentene eller problemene i utgangspunktet ikke er godt nok forstått.Et samlet perspektiv på utvikling av forretningsmodeller

Kjernen i forståelse av forretningsmodell-design er hvordan verdiforslaget mot de ulike segmentene skaper tilstrekkelig kundeverdi til at prisingen gir lønnsomhet – hensyntatt kostnadene for hvordan de aktuelle målgruppene kan nås (kanaler). Totalpakken skal være tilstrekkelig økonomisk attraktiv med en 15-20% markedsandel innenfor et «nært» geografisk område.Denne logikken bør være fundamentet i all ny forretningsutvikling. Resten av forretningsplanen bør vente inntil dette er på plass!

For en full versjon av denne artikkelen, se fagnotat #28: En algoritme for utvikling av riktigere forretningsmodeller.

Flere dybdedrøftinger rundt temaet

konkurransekraft og konkurransestrategier, som ligger nært opptil

forretningsmodell utvikling, finner du i artiklene om:

riktig segmentering, om

go-to-market strategier, om å

konkurrere effektivt i Norge, og i artiklene om de enkelte

konkurransestrategiene:

innovasjonsstrategier,

distribusjons- og kanalstrategier, om

produkt- og produktporteføljestrategier, om

kundenærhet- og kundeservicestrategier, om

kvalitetsstrategier, om

leveransestrategier, om

prisingsstrategier, om

skreddersøm og produkttilpasningsstrategier, og i denne om

produksjons- og logistikkstrategier.

Du kan også ha nytte av disse artiklene om hhv.:

teknologitrender og disrupsjon,

disrupsjon og konsekvenser for effektiv ledelse,

vekststrategier, om

go-to-market strategier, og denne om

systematisk forretningsutvikling.

Andre relevante artikler

Les om 5 innsikter til bedre strategier,

eller om Hvordan konkurrere effektivt i Norge.

Les også om

internasjonale strategier for teknologibedrifter, om å forstå

teknologitrender, konkurransekraft og "disruption", om

disrupsjon, teknologi og effektiv ledelse, om

teknologioverføring og internasjonale lisensieringsstrategier, om

finansieringsstrategier for vekstbedrifter, om bruk av

strategiske allianser/joint ventures som vekstverktøy, om systematisk bygging av

konkurransekraft og konkurransestrategier, om

riktig segmentering, om utvikling av

konkurransekraft gjennom bruk av M&A, om hvordan du skal

koble strategi med M&A, og om

strategiprosesser

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #3:

Strategi og strategiprosesser - årsaker til manglende resultater,

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #9:

Internasjonale strategier og forretningsutvikling for teknologibedrifter,

fagnotat #10:

Om strategi, teknologitrender, konkurransekraft og disruption,

fagnotat #12:

Forretningsutvikling gjennom internasjonal teknologioverføring og lisensiering,

fagnotat #16:

Om strategi, konkurransekraft og konkurransestrategier,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #19:

Målstyring og KPIer for vekststrategier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling,

fagnotat #21:

Om disrupsjon – og konsekvenser for styrer og ledelse,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #27:

Strategiske allianser og joint venture samarbeid,

fagnotat #29:

Segmentering – mest misforstått blant strategiske verktøy,

fagnotat #30:

Pris- og prisingsstrategier – ukjent terreng for de fleste,

fagnotat #31:

Kvalitetsstrategier – dyp kunnskap om kunders forventninger,

fagnotat #32:

Riktige kanal- og distribusjonsstrategier – høye kostnader, men lav kunnskap,

fagnotat #33:

Produkt- og produktporteføljestrategier – et neglisjert kompetanseområde i næringslivet,

fagnotat #34:

Kundenærhet og kundeservicestrategier – et uutnyttet potensial,

fagnotat #35:

Leveransedyktighet – en obligatorisk del av konkurransestrategien din,

fagnotat #36:

Skreddersøm og kundetilpasninger – et forsvar mot global konkurranse, eller

fagnotat #39:

Go to market strategier – om etablering av nye markedsposisjoner.