Styrking av konkurransekraft gjennom bruk av M&A

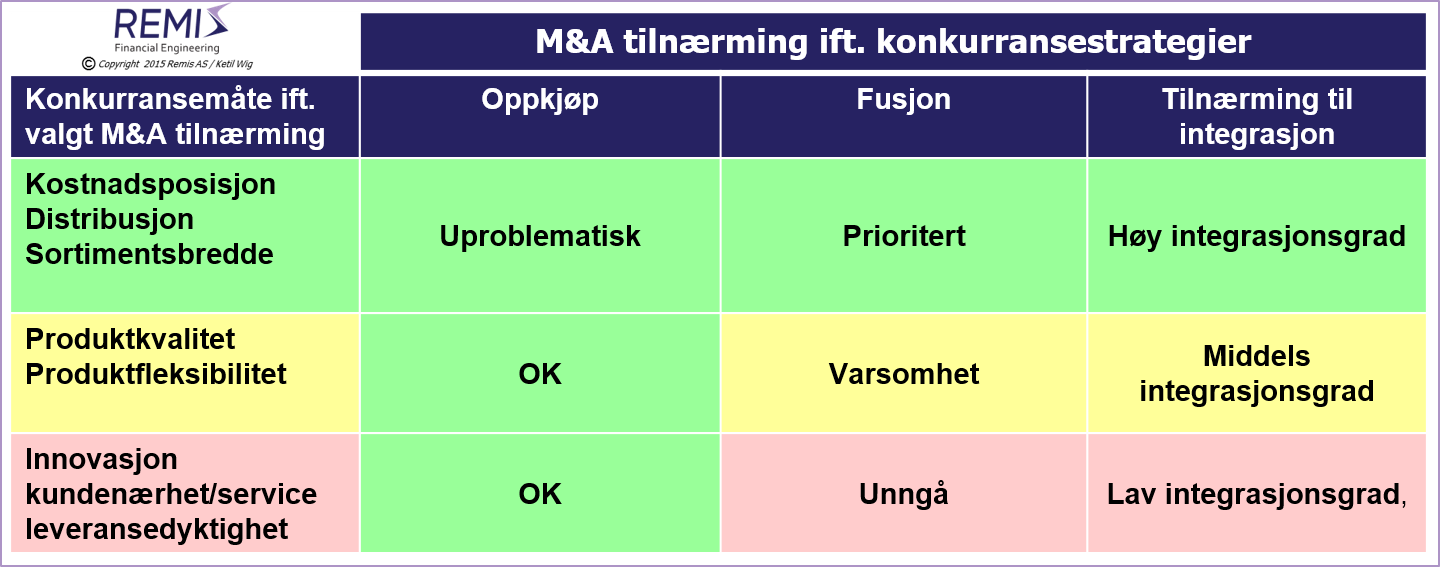

M&A (oppkjøp og fusjoner) er velegnet for å styrke 3 av de 8 prinsipielle måtene å konkurrere på.

For de andre 5 bør det imidlertid utvises en stor grad av varsomhet!

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen bygger på artiklene om konkurransekreft og konkurransestrategier og denne om strategi og M&A.

Om konkurransekraft, ulike måter å konkurrere på - og om forholdet til M&A

I artikkelen om konkurransekraft og konkurransestrategier drøftet jeg de 8 grunnleggende konkurransemåter som "byggeklosser" for konkurransekraft - og jeg diskuterte hvordan selskaper utvikler robuste og differensierende profiler som kombinerer sterke posisjoner på noen utvalgte slike konkurranseakser.En Konkurransestrategi er en plan fr å levere verdiskapende aktiviteter på nettopp disse utvalgte konkurranseaksene, som er i samsvar med hvordan kundesegmentet foretar sine leverandørvalg.

Altså ... i samsvar med hvordan man vinner kjøpsbeslutninger!

For mer om konkurransestrategier, les disse artiklene om riktig segmentering, innovasjonsstrategier, distribusjons- og kanalstrategier; produktbredde- og sortimentsstrategier; kundenærhet- og kundeservicestrategier; kvalitetsstrategier, leveransestrategier, prisingsstrategier, skreddersøm og produkttilpasningsstrategier; om produksjons- og logistikkstrategier; og denne om bedre forretningsmodeller.

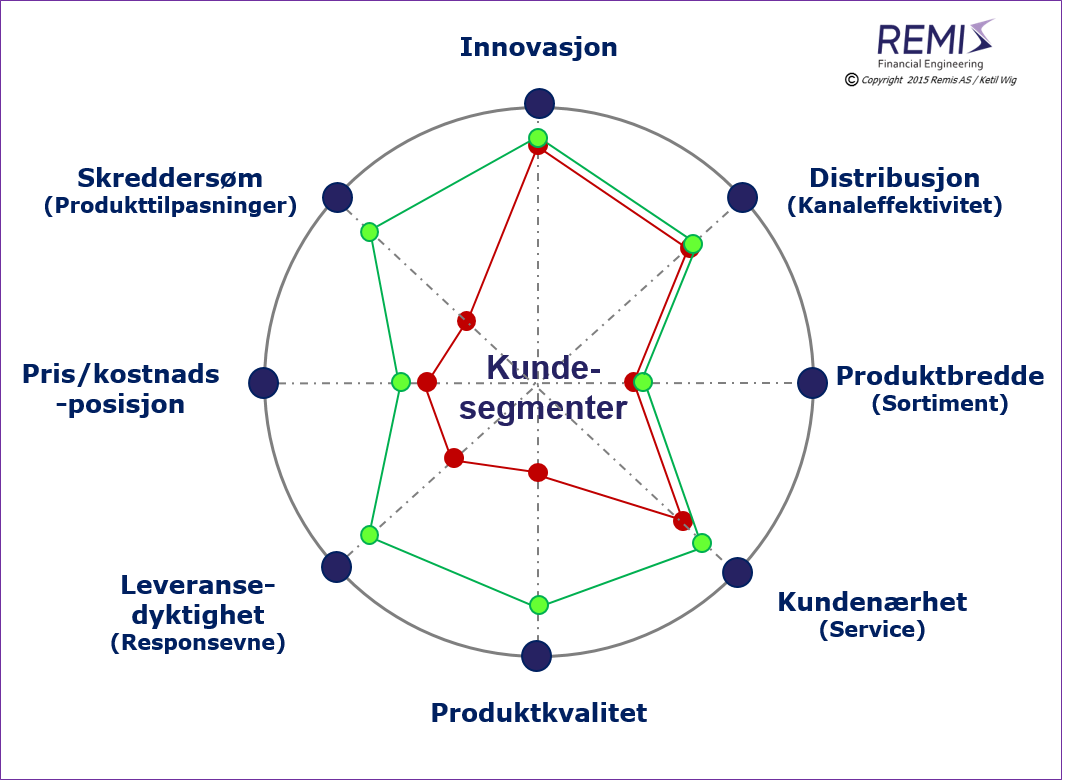

Figuren under viser 2 ulike konkurrent profiler:

Den grønne er en ideéll profil for en typisk norsk bedrift

Utfordringer med M&A (oppkjøp og fusjoner) ift. ulike konkurransestrategier

Det sentrale temaet i denne artikkelen er å belyse hvilken rolle M&A (oppkjøp og fusjoner) har mht. å levere verdi ift. de ulike konkurransestrategiene.Er det f.eks. slik at oppkjøp og fusjoner er velegnet uansett hvilken konkurransestrategi et selskap velger å prioritere?

Absolutt ikke!

Utfordringen består i at de fleste konkurransestrategiene i sin natur er basert på verdibaserte ledelsesformer og kompleks samhandling som er integrert i selskapenes kulturer. I første rekke gjelder dette konkurransestrategier som er basert på innovasjon, leveransedyktighet og service/kundenærhet. I annen rekke gjelder det også selskaper som konkurrerer på skreddersøm (produkttilpasninger) og produktkvalitet.

Så hvorfor er dette problematisk?.

Utfordringene beror på at den viktigste fallgruven i forbindelse med oppkjøp og fusjoner er manglede forståelse for riktig håndtering av bedriftskulturer:

- De fleste selskaper (og ledere) er svake på kulturell integrasjon (se denne artikkelen eller fagnotat #1: Integrasjoner - om synergier og dårlig håndverk)

- Det betyr ikke at man skal avstå fra å kjøpe bedrifter som baserer seg på kulturelle fortrinn – men at man bør velge bort fusjoner og oppkjøp etterfulgt av raske og dype integrasjonsprosesser

Det er ingenting i veien for å kjøpe opp spesielt innovative eller kundeserviceorienterte selskaper så lenge de ikke integreres; men det er sannsynligvis akkurat slik integrasjon som er på agendaen.

Ikke gjør det!

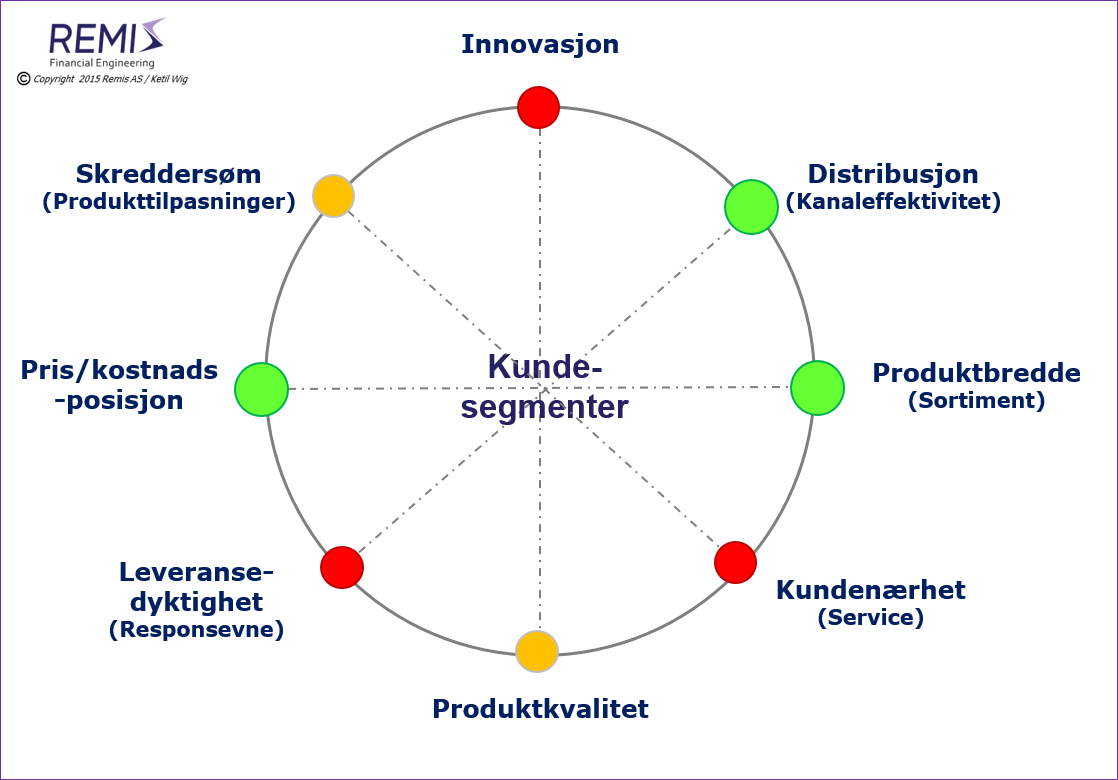

5 av 8 konkurransestrategier er i liten grad egnet for oppkjøp med etterfølgende integrasjonsprosesser

Selskaper med sterke bedriftskulturer har normalt også utviklet sterke tverrfaglige kommunikasjonsprosesser – f.eks. mellom marked og produktutvikling, og mellom produksjon, logistikk og salg/ ordrekontor. Konkurransestrategier som særlig understøttes av bedriftskultur kjennetegnes ofte av sterk samhandling, høy vektlegging på interne kunde/ leverandørforhold, presis forståelse av mål og ansvar, og lavt tidsbruk i interne prosesser. Fusjoner egner seg sjelden, og integrasjoner bør begrenses til back-office funksjoner (f.eks. økonomi, IKT, innkjøp, men derimot ikke HR).For selskaper som konkurrerer på leveransedyktighet bør f.eks. ordrekontorene håndteres med varsomhet fordi de vanligvis er tett integrert i en effektiv logistikk-kjede.

- konkurransestrategiene som erbasert på innovasjon, kundenærhet/service og leveransedyktighet (respons/ledetider) egner seg minst for fusjoner og høy integrasjonsgrad. De som er basert på

- produktkvalitet og skreddersøm (produkttilpasninger) egner seg noe mer, men integrasjoner bør gjøres gradvis og varsomt

For disse konkurransestrategiene bør oppkjøpsobjektene beholdes lengre som selvstendige enheter, og synergier bør tas ut gjennom læring og erfaringsoverføring – og uten å forstyrre eksisterende kjerneprosesser.

Figuren under viser de 8 konkurransestrategiene med graden av egnethet for oppkjøp med etterfølgende dype integrasjonsprosesser:

Kun 3 konkurransestrategier (i grønt) egner seg for direkte styrking gjennom oppkjøp eller fusjon uavhengig av integrasjonsgrad

M&A (fusjoner og oppkjøp) egner seg best for styrking av 3 konkurransestrategier: kostnadsposisjon, distribusjon/kanaltilgang og produktbredde

Disse 3 måtene å konkurrere på er de «hardeste». Selvsagt er kultur viktig også her, men stikkord som: kostnadseffektiv produksjon, effektiv kundetilgang og høy sortimentsbredde gir flere assosiasjoner til en spisset organisasjonsstruktur, klare kommandolinjer og god «infrastruktur» enn de alternative måtene å konkurrere på.Derfor er også dette de konkurransestrategiene som egner seg best for fusjoner eller oppkjøp) etterfulgt av dype og raske integrasjoner.

To norske eksempler er Scandinavian Business Seating (tidl. HÅG) som ble fusjonert med de svenske og danske møbelaktørene (og varemerkene) RH og RBM. I prosessen ble 3 fabrikker konsolidert til 2. Økningen i produktbredde / sortiment ble kombinert med en omstrukturering for økt kapasitetsutnyttelse og reduksjon i enhetskostnader.

Komplett har på sin side gjort flere oppkjøp av nye nett-brands (økt produktbredde) og betjener alle sine varemerker, inkl. de opprinnelige to – Komplett og MPX, fra et felles logistikk senter. Både SBS og Komplett er gode eksempler på hvordan M&A kan benyttes til å understøtte en strategi basert på kanaltilgang og produktbredde i kombinasjon med økt kapasitetsutnyttelse (for reduksjon av enhetskostnader).

Forstå konkurransestrategien forut for bruk av M&A (fusjoner og oppkjøp) som virkemiddel

Den viktigste fallgruven i forbindelse med fusjoner og oppkjøp er manglede forståelse av bedriftskultur og hva dette betyr for gjennomføring av integrasjonsprosesser. Koblet med mange bedrifters gjennomgående svake kunnskap om ulike konkurransestrategier og hvordan disse understøttes av bedriftskultur, representerer dette betydelige fallgruver for ikke-organiske oppkjøp og omstruktureringer.Følgelig er de viktigste læringspunktene:

- Forstå i detalj hvordan du og ditt målselskap konkurrerer

- Bruk M&A verktøy til det de best er egnet for. Fokuser på å styrke kostnadsposisjon, kanaltilgang og sortimentsbredde

- Unngå fusjoner for 5 av de 8 konkurransestrategiene og vær også varsom med oppkjøp etterfulgt raske og dype integrasjonsprosesser

Slik kan M&A benyttes til å understøtte og styrke arbeidet med systematisk utvikling av konkurransekraft.

For en full versjon av denne artikkelen, se fagnotat #8: Hvordan M&A fremmer og hemmer konkurransekraft.

For dybdeartikler om ulike konkurransestrategier, les artiklene om riktig segmentering; om innovasjonsstrategier; distribusjons- og kanalstrategier; produktbredde- og sortimentsstrategier; kundenærhet- og kundeservicestrategier; kvalitetsstrategier; leveransestrategier, prisingsstrategier, skreddersøm og produkttilpasningsstrategier; om produksjons- og logistikkstrategier og om bedre forretningsmodeller.

Andre relevante artikler

Les om 5 innsikter til bedre strategier,

eller om Hvordan konkurrere effektivt i Norge.

Les også om

teknologitrender, konkurransekraft og "disruption"; om

"disruption" og effektiv ledelse, om

vekststrategier og om

vekst og KPI design, om

systematisk forretningsutvikling, om

internasjonale strategier for teknologibedrifter, om

strategier for teknologioverføring og lisensiering, om

strategi og riktig bruk av M&A; om

M&A i krisetider; om bruk av

strategiske allianser/joint ventures som vekstverktøy;

og om organisering og gjennomføring av

strategiprosesser.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #2:

Strategi og riktig bruk av M&A,

fagnotat #3:

Strategi og strategiprosesser - årsaker til manglende resultater,

fagnotat #4:

Eierstrategier og utvikling av eierverdier,

fagnotat #8:

Hvordan M&A fremmer og hemmer konkurransekraft,

fagnotat #9:

Internasjonale strategier og forretningsutvikling for teknologibedrifter,

fagnotat #12:

Forretningsutvikling gjennom internasjonal teknologioverføring og lisensiering,

fagnotat #13:

M&A oppkjøpsprosesser,

fagnotat #14:

M&A salgsprosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #16:

Om strategi, konkurransekraft og konkurransestrategier,

fagnotat #18:

Vekststrategier - den viktigste driveren for økte eierverdier,

fagnotat #20:

Et rammeverk for systematisk forretningsutvikling, eller

fagnotat #27:

Strategiske allianser og joint venture samarbeid.