Investeringskriterier for Remis AS i tidlig fase startups

Her er seks viktige strategiske kriterier (og 6 personligstrekk) som du kan teste startup forretningsidéen din og deg selv mot!

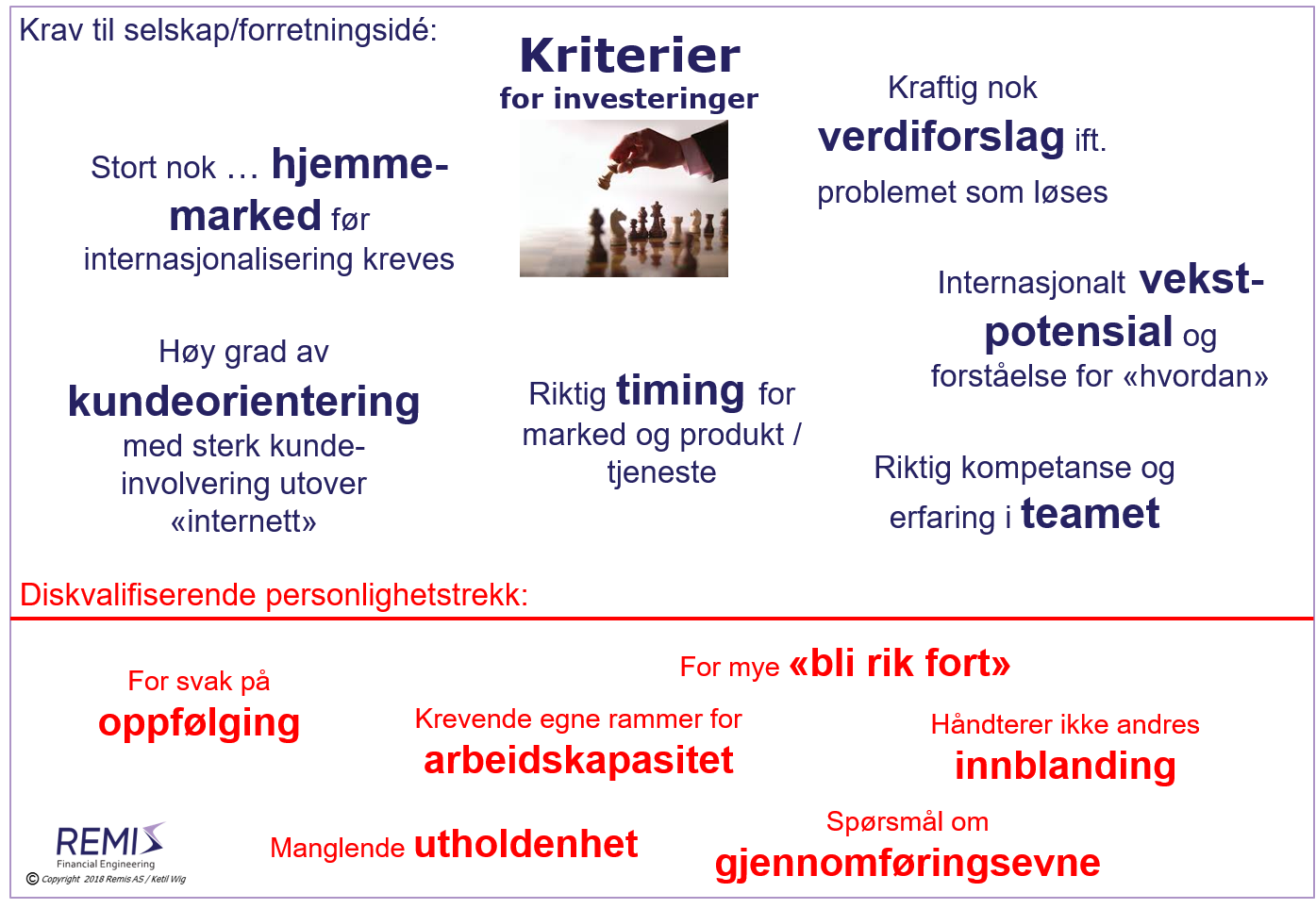

6 kriterier for forretningsidé og selskap

Ta gjerne kontakt dersom du «treffer» med 4 eller flere:Riktig team

: Et best mulig team inkluderer ikke nødvendigvis «kompisen» din. Du har sikkert lest om viktigheten av teamet, men er du fleksibel mht. eksterne synspunkter på hvordan det bør skrus sammen? Dersom alle brikkene er lagt, så er dette et spesielt viktig nåløye.Stort nok hjemmemarked

: Et passende hjemmemarked er viktig fordi internasjonalisering ikke må starte umiddelbart. Det betyr ikke at det internasjonale potensialet er mindre viktig. Men det er avgjort en fordel at utviklingen kan dekkes inn i nærområdet og at man kan teste konsept og ideer mot tidlige kunder i Norge.Internasjonalt vekstpotensial

: Det internasjonale markedet skal være stort nok til at du kan bygge en vekstbedrift selv om tjenesten eller produktet er i en smal nisje. Det er også en fordel at man kan si noe om hvordan potensialet utenfor Norge kan realiseres.Kraftig nok verdiforslag

: En 20% «bedre musefelle» er ikke godt nok, merverdien må være langt høyere i kombinasjon med konkurransedyktig prising. Kunder får som regel allerede dekket sine behov, og derfor må fordelene være betydelige, også etter at konkurrenter har kommet med sine mottrekk … som de jo vil gjøre!Sterk grad av kundeorientering

: Internett er som regel en bestillingskanal mer enn en påvirkningskanal for kjøpsbeslutninger. Bedriften må være kundeorientert og dere må ønske å forstå hvordan kunder tenker og hvorfor. "Lean orientering" er et krav; inkludert at kunder involveres direkte i utviklingen.Riktig timing

: Du må ha argumenter for hvorfor timingen stemmer nå! Det må være drivere for behov, betalingsvillighet, teknologi og kostnader som «møtes» i verdiforslaget ditt. I tillegg trenger du «triggere» for hvorfor nå – og ikke for 3 år siden – eller om 5 år.... og 6 nødvendige personlighetstrekk

Dersom du ikke kan kvittere ut disse karaktertrekkene, så er du bedre tjent med å snakke med andre enn meg ...Oppfølging

: Jeg har dårlige erfaringer med gründerteam som ikke tar notater i møter; som ikke returnerer presise referater; som ikke følger opp konklusjoner slik at samme sak gjentas i neste møte; eller som ikke kommer tilbake før etter 3 dager, etc. Med andre ord: Jeg klikker ikke med gründere eller team som ikke er tilstrekkelig «på».Arbeidsvilje

: Dersom du tror at du vil klare å unngå jobbing på kveldstid, i helger og i ferier – så glem det! Oppstart av virksomhet betyr masse arbeid på krevende tidspunkter. Dersom du har kjæreste eller familie,Figuren under viser Remis' kriterier for investeringer i startups:

så må de være sammen med deg i beslutningen og forstå hva gründerrollen innebærer. Gjør de det?

Utholdenhet

: Det er ikke nok at «du vil». Alle vil!Du må ha den egenskapen at du ikke gir deg til tross for gjentatte tilbakeslag, og derfor må du være selvmotiverende. Produktet blir sannsynligvis endret flere ganger underveis. Dette er normalt, men det krever at du er robust og viljesterk nok til å «stå løpet ut».

«Bli rik fort»

: Dette kommer ikke til å ta ett eller to år. Mer sannsynlig vil det ta 5-7 år eller mer. Dersom ambisjonen er å bli rik på to år, så har du urealistiske forventinger til det som ligger foran deg. Dessuten vil tidshorisonten din være inkonsistent med det perspektivet jeg og andre investorer kommer inn med.Innblanding

: Jeg ønsker ikke å konkurrere med din kompetanse på produkt eller spiss-teknologi. Da er utgangspunktet feil! Men det er sannsynlig at jeg kan mer enn deg om f.eks. ledelse, Go-to-Market strategier, finansiering eller internasjonalisering. Du må være påvirkbar, ha «lytte-evne» og tåle «konstruktiv konflikt».Gjennomføringsevne

: Det er forskjell på energinivå og evne til å få ting gjort! Førstnevnte er opplagt, men ikke tilstrekkelig. Grundighet og kvalitet skal kombineres med effektivitet og gjennomføring i en riktig miks. Oppstarts situasjoner kjennetegnes av dårlig tid, samtidig med at det er kritisk viktig å ta og gjennomføre krevende beslutninger i høyt tempo.Les relevante artikler om startups

Artikler om: Finansering og emisjonsstrategier, om Bedre aksjonæravtaler, om Ulike investortyper, om Utvikling av forretningsmodeller, om Internasjonale strategier for teknologibedrifter, om Disrupsjon, om Systematisk forretningsutvikling, om Riktig segmentering, om Go-to-Market strategier, om Teknologioverføring og internasjonal lisensiering, om Allianser og industrisamarbeid om Forhandlingsstrategier og bruk av taktikk. Konkurransekraft og konkurransestrategier, og etterfølgende dybdeartikler om 5 av de 8 konkurransestrategiene: Innovasjonsstrategier, om Distribusjons- og kanalstrategier, om Produkt- og produktporteføljestrategier, om Kundenærhet- og kundeservicestrategier, og om Prisingsstrategier.