M&As rolle i restruktureringer og krisesituasjoner

Krisetider kjennetegnes av fallende volum, prispress og krevende rammebetingelser for finansiering – og selvsagt verdifall.

Så hvilken rolle kan M&A ha i slike situasjoner?

Denne artikkelen finnes også i full pdf versjon.

Denne artikkelen bygger på artikkelen om strategi og M&A. Du kan også gjerne først lese de to artiklene om operasjonell og finansiell restrukturering.

Rammebetingelsene i krisetider er krevende

Alle vet hva som skjer i nedgangstider, eller …?Mye er opplagt, men har du tenkt nok igjennom konsekvensene for forretningsutvikling?

La oss starte med en rekapitulering av det åpenbare:

- Etterspørselen faller

- Prispresset øker (fra kunder eller konkurrenter)

- Inntjening og kontantstrøm faller (pga. fallende volum og priser)

Dette er selvfølgeligheter.

Følge-effektene er mer interessante:

- Kapasitetsutnyttelsen faller (pga. fallende volum)

- Verdiene faller (pga. fallende inntjening og kontantstrøm)

- Tilgang på finansiering bremser opp (pga. økt risiko)

La oss ta en liten runde med finansaritmetikk før vi ser på konsekvensene dette får for forretningsutvikling og M&A.

Det er en kjensgjerning at verdifallet i finansmarkedene er bratt og brutalt i nedgangstider – og kraftigere enn stigningstakten i gode tider.

Hvorfor?

Når medgang snus til nedgang skjer tre ting samtidig i formlene for nåverdiberegninger i analytikernes regneark:

- Kontantstrømmene reduseres (åpenbart)

- Vekstutsiktene reduseres (undervurdert)

- Risikopremien økes (undervurdert)

Dette er årsaken til de voldsomme verdifallene når konjunkturene snur. Det forklarer også hvorfor spontane endringer i forventinger kan gi store korreksjoner i finansmarkedene i en oppgangsperiode.

Plutselige verdifall er problematiske fordi de skaper et misforhold i prisforventninger mellom kjøpere og selgere og usikkerhet hos banker og investorer. Derfor er knapphet på finansiering også nesten alltid en ubehagelig rammebetingelse i krisetider når restruktureringer er på agendaen.

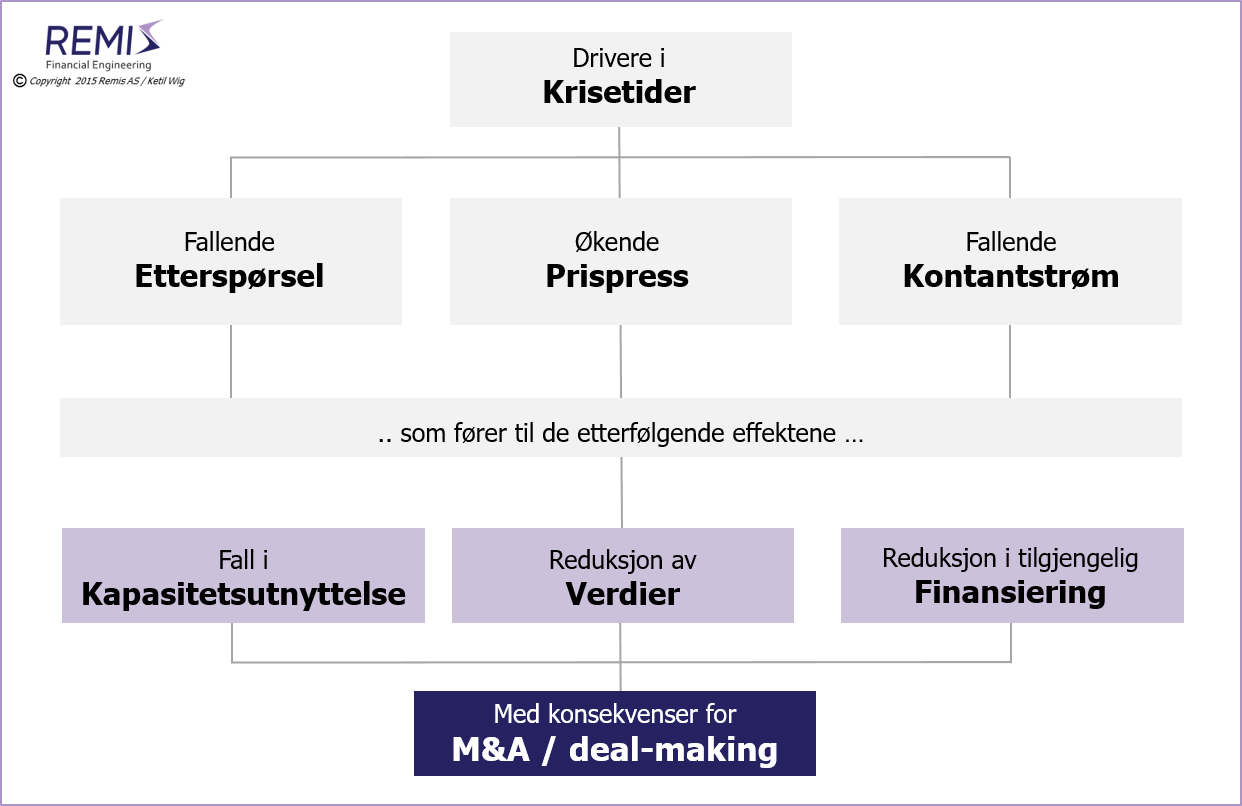

Figuren under illustrerer første og andre ordens effekter av konjunkturfall og nedgangstider:

Men effekten av plutselige verdifall er kun en omvei til vår egentlige diskusjon om driverne for oppkjøp, fusjoner og virsomhetssalg (M&A) i krisetider:

- Pga. fall i kapasitetsutnyttelse blir tilpasninger til sprang i faste kostnader det primære målet for omstilling og restrukturering

- Pga. verdifall er det lettere å gjøre transaksjoner ved relativ prising (dvs. fusjoner) enn ved kjøp eller salg med absolutte verdier

- Pga. behovet for likviditet (stram kontantsituasjon og knapp finansiering) er det spesielt viktig å redusere arbeidskapitalen

La oss se nærmere på disse tre observasjonene:

Det første prinsippet for bruk av M&A i krisetider er bedring i kapasitetsutnyttelse

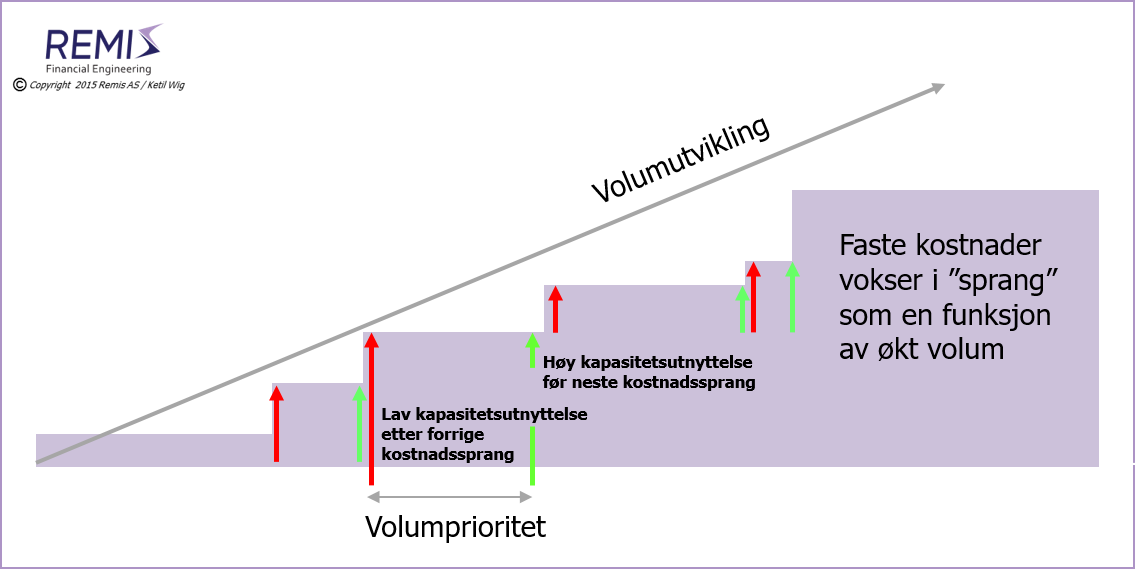

I artikkelen om M&A og konkurransekraft drøftet jeg de 8 konkurransestrategiene og hvilke av disse som egner seg til (styrking gjennom M&A (dvs. fusjoner, oppkjøp og virsomhetssalg) og hvilke ikke!.For å foregripe: forbedring av kostnadsposisjon – gjennom skala- og kapasitetstilpasninger – er én av dem.

Ta en titt på etterfølgende figur 2 som viser kostnadssprang i et typisk logistikk- eller produksjonssystem: Kostnader er ikke lineære, de kommer i sprang som representerer kapasitetstrinn: f.eks. innføring av skift 2 på et sentrallager; en utvidet avdelingsstruktur; eller å endre antall trinn i en logistikk-kjede.

Figuren under illustrerer prinsippet om kapasitets- og volumtilpasninger ift. sprang i faste kostnader:

Maksimering av kapasitetsutnyttelse minimerer normalt også enhetskostnadene. Dette betyr å plassere seg ved de grønne pilene i figuren – enten ved å bevege seg mot høyre med høyere volum – men like gjerne til venstre for å oppnå høy utnyttelse med lavere kapasitet, lavere volum og lavere faste kostnader.

Derfor er reduksjon i kapasiteten (ned til volumet) eller kjøp av volum (opp til kapasiteten) det første prinsippet for M&A og deal-making i nedgangstider. Dette motivet ligger langt unna driverne i oppgangstider – som f.eks. typisk er økte markedsandeler eller bedret distribusjon.

Det andre prinsippet for M&A i nedgangstider er bruk av relativ prising og fusjoner

I nedgangstider faller verdiene fort og raskere enn verdiforventningene. Derfor er det krevende å kjøpe volum for å bevege seg mot høyre i figur 2. Selgere aksepterer ikke brå verdifall og salg av «høns i regnvær». Mange salg stopper også fordi kjøpere ikke får finansiering.Det andre prinsippet er at derfor at det er enklere å få igjennom en transaksjon med bytte av verdielementer gjennom relativ prising – enn det er å forhandle om absolutte verdier. Derfor er fusjoner et viktig virkemiddel for å tilpasse kapasitet til volum i en konjunkturnedgang.

Det tredje prinsippet for bruk av M&A i krisetider er frigjøring av arbeidskapital

I oppgangstider tenker vi for lite på at en gjennomsnittsbedrift binder ca. 20% av omsetningen i arbeidskapital. Et selskap med normalt driftsresultat og utbyttegrad er typisk selvfinansierende opp til ca. 6% årlig vekst. Kapitalknapphet er derfor sjelden på agendaen.Men i nedgangstider blir det annerledes. En reduksjon i omsetning på 100 MNOK kan f.eks. både bedre kapasitetsutnyttelsen (ref. grønn pil i figur 2), og samtidig frigjøre opptil ca. 20 MNOK i likviditet. Denne effekten er også uavhengig av lønnsomhetsgraden fordi selv et salg av drift med lav lønnsomhet vil frigjøre arbeidskapitalen. Goodwill kommer i tillegg. Og i nedgangstider kan likviditetsfrigjøring være den viktigste prioriteten.

Det tredje prinsippet er derfor at en styrt reduksjon av omsetning i krevende tider ikke er defensivt, men derimot et offensivt trekk for å fremskaffe handlingsrom.

M&A (oppkjøp, fusjoner og virsomhetssalg) i nedgangstider utvikler konkurransekraft

I lavkonjunkturer reduseres det strategiske handlingsrommet. De tre viktigste prinsippene for konsistens mellom M&A og strategivalg i motgangstider er:- Tilpasse volum ift. kapasitet og sprang i faste kostnader

- Utnytte potensialet i fusjoner (fremfor kjøp og salg)

- Frigjøre arbeidskapital gjennom styrt og selektiv reduksjon i omsetning

For en full versjon av denne artikkelen, se fagnotat #7: Vinn eller forsvinn - om M&A i krisetider.

Andre relevante artikler

Les om 5 innsikter til bedre strategier.

eller om Hvordan konkurrere effektivt i Norge.

Les også om

en metode for operasjonell restrukturering, om

snuoperasjoner i 10 trinn, om

produksjons- og logistikkstrategier, om

finansiell restrukturering, om

finansieringsstrategier for vekstbedrifter, om valget mellom

finansielle eller industrielle eiere, om

et alternativt syn på verdivurderinger, om bruk av

strategiske allianser/joint ventures som restruktureringsverktøy, og om systematisk

utvikling av konkurransekraft.

Se egen artikkelserie: Strategi og taktikk i forhandlinger.

Relevante artikler i nedlastingssenteret:

fagnotat #1:

Etterkjøpsintegrasjoner - om synergier og dårlig håndverk,

fagnotat #2:

Strategi og riktig bruk av M&A,

fagnotat #6:

Snuoperasjoner og krisehåndtering,

fagnotat #7:

Vinn eller forsvinn - om M&A i krisetider,

fagnotat #8:

Hvordan M&A fremmer og hemmer konkurransekraft,

fagnotat #11

Produksjonsstrategier - undervurderte og misforståtte,

fagnotat #13:

M&A oppkjøpsprosesser,

fagnotat #14:

M&A salgsprosesser,

fagnotat #15:

Bør du velge finansielle eller industrielle eiere?,

fagnotat #22:

En metode for operasjonell restrukturering,

fagnotat #23:

Finansielle restruktureringer,

fagnotat #25:

Finansieringsstrategier for vekstbedrifter,

fagnotat #26:

Et alternativt syn på verdivurderinger og finansmatematikk, eller

fagnotat #27:

Strategiske allianser og joint venture samarbeid.